例年8月は、お盆休みや夏休みでレジャーや帰省を楽しむ一方、家計の出費もかさむ時期です。しかし、長期化する物価高の影響で、例年のような夏のイベントを楽しむ余裕がないと感じている方も少なくないかもしれません。

国や自治体は、こうした家計の負担を軽減するため、さまざまな支援策を打ち出しています。その代表例が、物価高騰対策の給付金です。これらの給付金は「住民税非課税世帯」を対象とすることが多く、自身がこの基準に当てはまるかどうか関心を持つ方も増えています。

しかし、住民税非課税世帯とは具体的にどのような世帯を指すのでしょうか。

本記事では、住民税の仕組みから非課税となるための要件、そして実際にどのような世帯が該当しやすいのかについて、さまざまなデータを基に深掘りしていきます。

1. 住民税非課税世帯に実施された3万円給付金

住民税非課税世帯などを対象とする「現金給付」により、家計を支援する施策は、コロナ禍以降しばしばおこなわれてきました。

これらの支援策は、物価高騰の影響を特に受けやすい世帯の生活を下支えするもので、多くの場合「1世帯あたり数万円」の給付に加え、子育て世帯には子ども1人あたりの加算がおこなわれるといった内容になっています。

直近の例を挙げると、2024年度補正予算に盛り込まれた、特に物価高の影響を受けやすい「住民税非課税世帯」を対象とする給付金です。

このように、各種公的支援の対象基準としてよく挙がるのが「住民税非課税世帯」という区分です。

【ご注意】「住民税非課税世帯」を対象とする「3万円給付金」は、2025年1月以降、各自治体で順次給付作業がスタートし、8月現在、多くの市区町村ですでに申請期限を迎えています。

給付金の申請方法や給付までのスケジュール、細かい支給要件などは市区町村により異なります。お住まいの自治体の最新情報を、ホームページや広報誌などでご確認ください。LIMOでは個別のお問い合わせへのお答えはいたしかねます。

2. 住民税非課税世帯とは?

まずは住民税の仕組みを確認し、住民税非課税世帯となる要件を見ていきましょう。

2.1 住民税の基本

住民税は、住んでいる都道府県や市区町村に支払う地方税です。地方自治体の重要な財源であり、公共サービスやインフラ整備に使われます。

個人住民税は、均等割と所得割の2つの部分から成り立っています。

- 均等割:所得に関係なく一律に課税される部分

- 所得割:所得に応じて税額が決まる部分

均等割・所得割ともに免除になることを「住民税非課税」と言います。「住民税非課税世帯」は、世帯全員が住民税非課税となる世帯を指します。

なお、「住民税の所得割のみ非課税」となる区分もあります。ただし今回の給付金の対象となるかどうかは自治体により異なるため、必ずお住まいの市区町村などの基準をご確認ください。

3. 住民税が非課税となる<3つの要件>を確認する

では、住民税が非課税となる要件を詳しく見てみましょう。

以下のいずれかに該当した場合、住民税が非課税となります。

- 生活保護を受けている

- 障害者、未成年者、寡婦(夫)、ひとり親で、前年の所得が135万円以下である

- 前年の所得が各市区町村の基準を下回る

1と2の要件は全ての市区町村で共通ですが、3の所得要件は市区町村ごとに異なる基準があります。

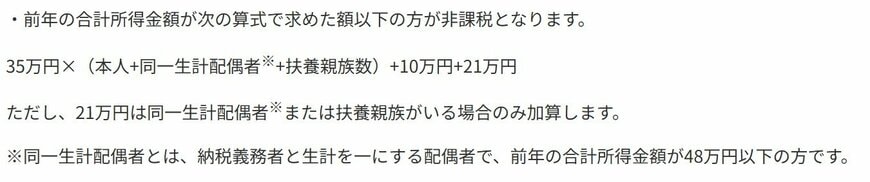

4. 住民税非課税世帯の所得要件【神戸市】

「住民税非課税世帯」となる所得基準を、兵庫県神戸市の例を見てみましょう。

35万円×(本人+同一生計配偶者(※)+扶養親族数)+10万円+21万円

ただし、21万円は同一生計配偶者(※)または扶養親族がいる場合のみ加算

※同一生計配偶者とは、納税義務者と生計を一にする配偶者で、前年の合計所得金額が48万円以下の人

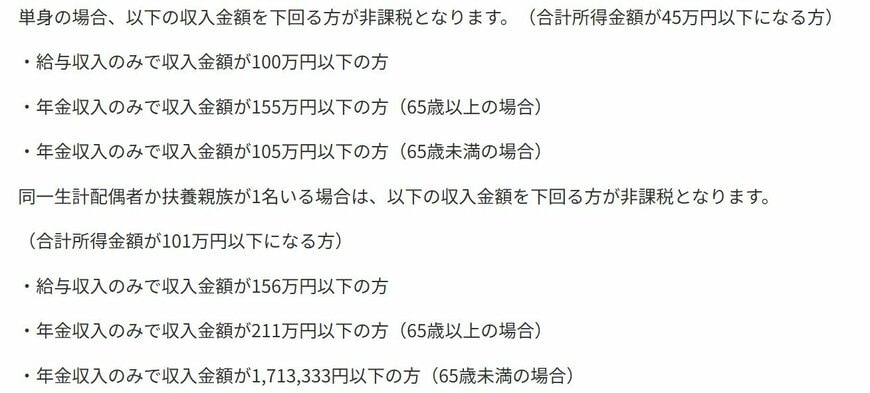

5. 住民税非課税世帯の収入目安【神戸市】

住民税が非課税となる所得の基準は、上述の「同一生計配偶者や扶養親族数」の他、収入の種類によっても変動します。

所得は収入から各種控除額を差し引いた金額となるため、神戸市の基準を「収入金額に換算」して確認しましょう。

単身世帯

合計所得金額が45万円以下になる方

- 給与収入のみで収入金額が100万円以下

- 年金収入のみで収入金額が155万円以下(65歳以上)

- 年金収入のみで収入金額が105万円以下(65歳未満)

同一生計配偶者か扶養家族が1名いる場合

合計所得金額が101万円以下になる方

- 給与収入のみで収入金額が156万円以下の方

- 年金収入のみで収入金額が211万円以下の方(65歳以上)

- 年金収入のみで収入金額が171万3333円以下の方(65歳未満)

単身世帯の場合、給与収入のみであれば100万円以下、65歳以上の年金収入のみであれば155万円以下で住民税が非課税となります。

同一生計配偶者や扶養親族がいる場合、非課税となる収入目安は引き上げられます。

とくに65歳以上の年金収入のみの世帯では211万円以下と、単身世帯より大幅に緩和されていることが分かります。

このように、世帯構成や収入源によって、住民税の負担が変わってくるのです。

6. 住民税非課税世帯になりやすい世帯の特徴

厚生労働省の「令和6年国民生活基礎調査」の資料から、年齢層別に住民税が「課税される世帯」の割合を見てみましょう。

- 29歳以下:63.0%

- 30〜39歳:87.5%

- 40~49歳:88.2%

- 50~59歳:87.3%

- 60~69歳:79.8%

- 70~79歳:61.3%

- 80歳以上:52.4%

- 65歳以上(再掲):61.1%

- 75歳以上(再掲):54.4%

※ 全世帯数には、非課税世帯及び課税の有無不詳の世帯を含む

※ 総数には、年齢不詳の世帯を含む

※ 住民税課税世帯には、住民税額不詳の世帯を含む

住民税が課税される世帯の割合は、30~50歳代では90%弱でしたが、60歳代で79.8%となります。その後65歳以上は61.1%、75歳以上は54.4%となっています。

年齢が高くなるにつれて、住民税が課税される世帯の割合は低くなっています。

一般的に年金生活に入ると現役時代よりも収入が減少し、それに加えて65歳以上の方には公的年金に対する所得控除が大きく、また遺族年金は課税対象とはなりません。

こうしたことからも、年金受給中のシニアは「住民税非課税世帯」に該当しやすい傾向があると言えるでしょう。

7. 公的年金だけに頼るシニア世帯の割合とは

公的年金のみの収入で暮らすシニア世帯、公的年金以外の収入があるシニア世帯、その比率はどのようになっているのでしょうか。

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の収入の実態を見ていきましょう。

まず、高齢者世帯全体の平均的な所得構成を見ると、収入の63.5%を「公的年金・恩給」が占めており、次いで仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%となっています。

しかし、これはあくまで全体の平均値です。

「公的年金・恩給を受給している世帯」に絞ると、収入のすべてが「公的年金・恩給」である世帯が43.4%にものぼることがわかっています。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

7.1 【総所得に占める公的年金・恩給の割合別 世帯構成】

- 公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

このようにシニア全体で見れば稼働所得なども一定の割合を占めていますが、年金受給世帯に絞ると、その半数近くが公的年金収入のみに頼って生活しているという実態が浮き彫りとなっています。

8. まとめ

いかがでしたでしょうか。住民税非課税世帯の定義や、どのような世帯が該当しやすいのかについて、理解を深めていただけたことと思います。

特に公的年金のみで生活するシニア層は、非課税世帯となる割合が高いというデータは、年金生活を送る上での重要な指標となります。

各種支援策の対象となるだけでなく、医療費の負担軽減や国民健康保険料の減額など、さまざまな優遇措置を受けられる可能性があるため、自身の住民税の課税状況を把握しておくことは非常に重要です。

この記事をきっかけに、ご自身の世帯状況を見つめ直し、利用できる公的支援がないか確認してみてください。ご不明な点は、お住まいの自治体の窓口へお問い合わせすることをお勧めします。

9. 【ご参考】年金に関するよくある疑問と不安をすっきり解消!

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

9.1 年金の仕組みってどうなってるの?

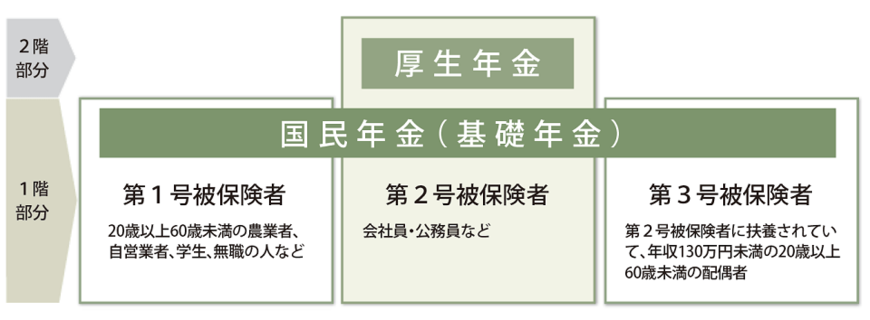

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。

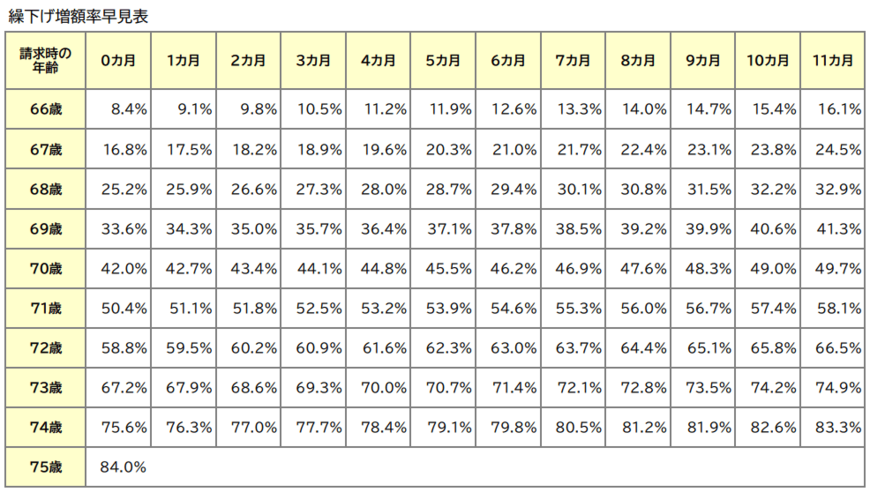

9.2 「繰下げ受給」って実際どうなの?

通常、年金は65歳からもらうものですが、「まだ働けるし、今すぐ必要じゃない」という方には「繰下げ受給」という選択肢があります。簡単に言うと、年金の受け取りを後回しにして、もらう額を増やす方法です。

たとえば、65歳で受け取る予定を75歳まで繰り下げると、年金額が84%も増えるんです。

もし健康で他にも収入源があるなら、繰下げ受給を検討してみる価値は十分にあるでしょう。

9.3 年金や老後資金をもっと増やすには?

繰下げ受給以外にも、年金や老後資金を増やす手段はいくつかあります。

国民年金の付加保険料を払う

自営業やフリーランスの方は、少し追加で保険料を払うことで、将来もらえる年金額をアップできます。

厚生年金に加入する

もし可能なら、厚生年金に加入するのも手です。もし国民年金だけに加入していた場合、会社員になったり、厚生年金が適用されるような働き方を選ぶと、年金額が増えます。

資産運用に挑戦

iDeCo(個人型確定拠出年金)や投資信託での資産運用も有効です。

ただし、これは場合によっては元本割れのリスクもあるので、まずはしっかり調べてからスタートするのが大事。お金の増やし方も「焦らずじっくり」がポイントです。

これで、年金の仕組みが少しクリアになったでしょうか?

ちょっとずつでも理解を深めていくと、老後への不安が少しずつ減っていきますよ。将来に向けて、一緒に準備を始めていきましょう。