公的年金を増やす方法のひとつとして、「繰下げ受給」が注目を集めています。

しかし、年金を「繰り下げる」ことで増額できる制度は魅力的に映るかもしれませんが、実はメリットだけではなく、さまざまなリスクや注意点も存在します。

本記事では、「繰下げ受給」を行うと年金がどれだけ増えるのか、どのようなメリットやデメリットがあるのかを解説していきます。

ご自身のライフプランや健康状態、家計状況を踏まえながら、受給開始年齢を判断するための材料にしていただければ幸いです。

1. 繰下げ受給とは?

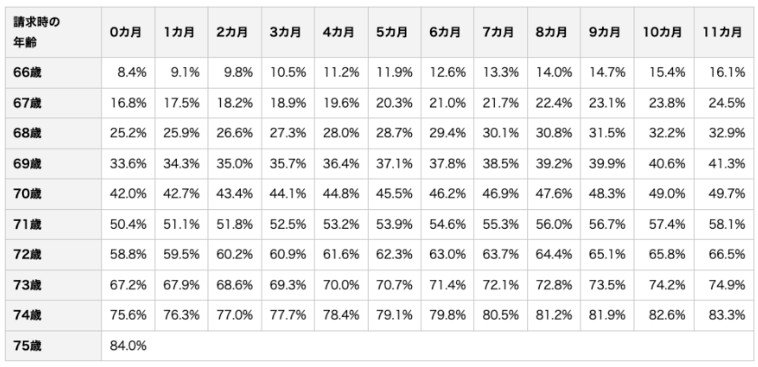

公的年金は、原則として65歳から支給を受けられる仕組みになっています。

しかし、希望すれば66歳以降75歳までの間で受給開始年齢を遅らせることが可能で、これを「繰下げ受給」と呼びます。

繰下げ受給は、支給開始を1ヵ月遅らせるごとに0.7%ずつ受給額が増額される仕組みです。

例えば75歳まで繰下げた場合、65歳で受給を開始したケースに比べて84%(0.7%×12か月×10年)増額されます。

医療が進歩し平均寿命が伸びる中、「長生きリスク」に備えたい方にとっては、大きなメリットとなるでしょう。

ただし、繰下げ受給にはデメリットもあります。