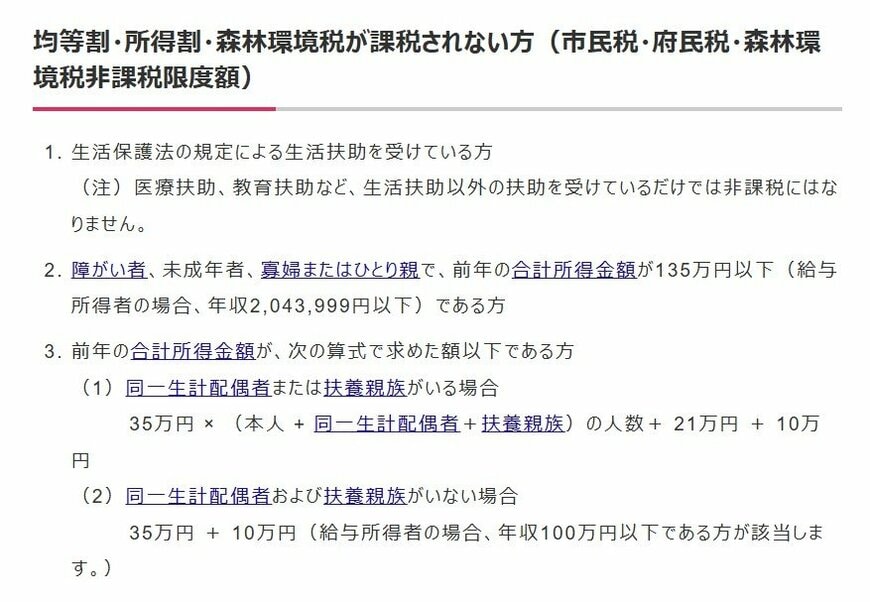

3. 住民税非課税世帯に該当する「所得要件・収入目安」

先述の通り、住民税が非課税となる所得要件は自治体ごとに異なります。今回は一例として大阪市が提示する要件を見ていきましょう。

3.1 「住民税非課税世帯」となる所得要件【大阪市・単身者の例】

大阪市の単身世帯の住民税非課税限度額は「前年の合計所得45万円以下」です。この所得基準は同一生計の配偶者や扶養親族の数に応じて加算されます。

次では収入(年収)ベースの目安も見てみましょう。

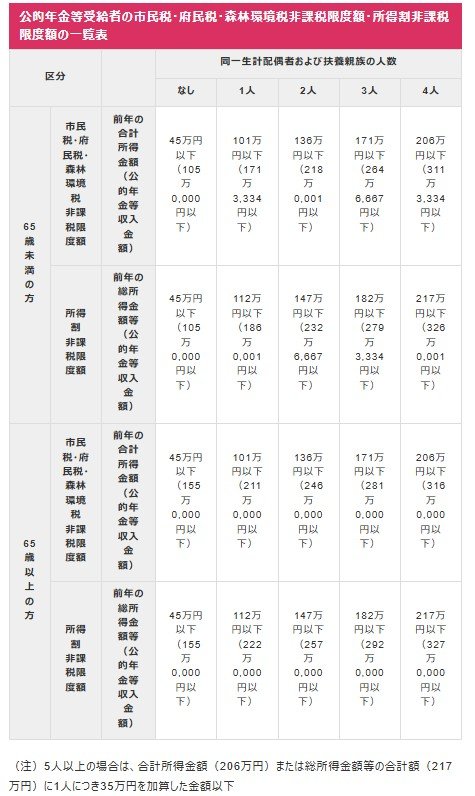

3.2 「住民税非課税世帯」となる収入目安【大阪市・単身者の例】

- 給与収入が100万円以下

- 65歳未満で年金受給のみ:年金収入が105万円以下

- 65歳以上で年金受給のみ:年金収入が155万円以下

非課税限度額は収入の種類によって変わります。また、年金収入のみの場合でも、65歳未満より65歳以上のほうが、非課税となるラインがぐんと上がります。

一般的には現役時代よりも収入が下がること、遺族年金が非課税であること、さらに65歳以上は公的年金の最低控除枠が多くなっていることなどからも、シニアの年金世帯は「住民税非課税世帯」に当てはまりやすいと言えるでしょう。

また、今回のような一時的な給付金以外にも、住民税非課税世帯を対象とした国や自治体の優遇措置があります。次で見ていきましょう。