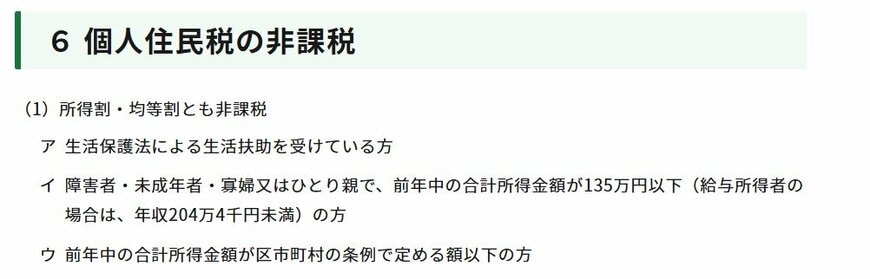

2. 住民税が非課税となる3つのケース

住民税は、所得に関係なく一律課税される「均等割」と所得に応じて税額が決まる「所得割」の2つから成り立ちます。

「住民税非課税」は、均等割・所得割どちらも免除となるケースです。そして世帯全員が住民税非課税となる世帯は「住民税非課税世帯」となります。

※なお「住民税の所得割のみ非課税となるケース」もあります。ただし今回の給付金の対象となるかどうかは自治体により異なるため、必ずお住まいの市区町村などの基準をご確認ください。

下記3つのいずれかに該当する場合に、住民税が非課税となります。

- 生活保護を受けている

- 障害者、未成年者、寡婦、ひとり親で、前年の所得が135万円以下である

- 前年の所得が各市町村などの基準を下回る

1と2の項目は全市町村で共通ですが、3の所得要件は自治体ごとに基準が異なります。また「所得」は、収入から各種控除や経費を差し引いた金額です。

次では、住民税非課税世帯となるための所得・年収基準を、大阪市の例で見ていきましょう。