6. 現役世代が「老後資金づくり」をはじめる際のポイント

ここからは、金融庁が公表している「家計管理とライフプランニング」を参考にしながら、老後資金の準備を始めるためのポイントを確認していきましょう。

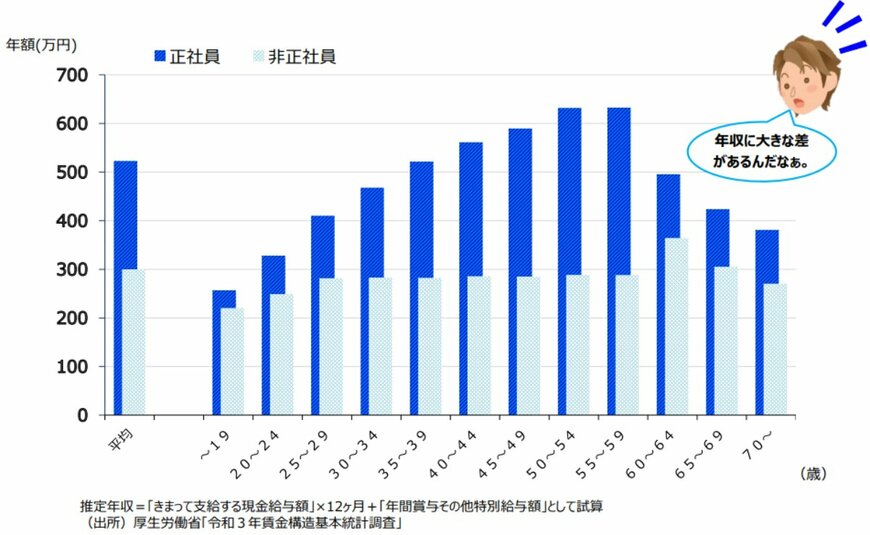

上記のグラフは、雇用形態ごとの年収差を年代別に示したものです。

正社員のほうが非正社員よりも年収が高い傾向にあり、特に顕著な差が見られます。

また、正社員の年収は10歳代から50歳代にかけて上昇傾向にある一方で、60歳代以降は減少しています。

これは、定年による退職や、定年後に再雇用される際の収入減などが影響していると考えられます。

60歳を迎える頃から年金の受給を開始する方も増えますが、年金や給付金だけで安定した生活を送るには厳しいのが現実です。

加えて、長引く物価上昇によって生活費の負担は重くなっており、仮に貯蓄を取り崩して生活しても、減り続ける残高に不安を感じる方も多いのではないでしょうか。

物価上昇の影響は、日常の生活費だけでなく、資産の価値にも及びます。

日本では低金利が続いているため、預貯金の利息ではインフレに追いつかず、実質的にお金の価値が目減りしてしまう状況です。

こうした背景から、老後に備えて物価上昇に対応できる資産づくりを目指し、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を活用する人が増えています。

ただし、NISAやiDeCoで扱う「価格変動型」の金融商品は元本が保証されているわけではないため、運用にあたってはリスクとリターンのバランスを慎重に見極める必要があります。

まずは、日本年金機構から送付される「ねんきん定期便」や、オンラインで確認できる「ねんきんネット」などを活用して年金の見込額を把握し、日々の支出を見直しながら、無理のない範囲で資産形成に取り組むことが重要です。

7. まとめにかえて

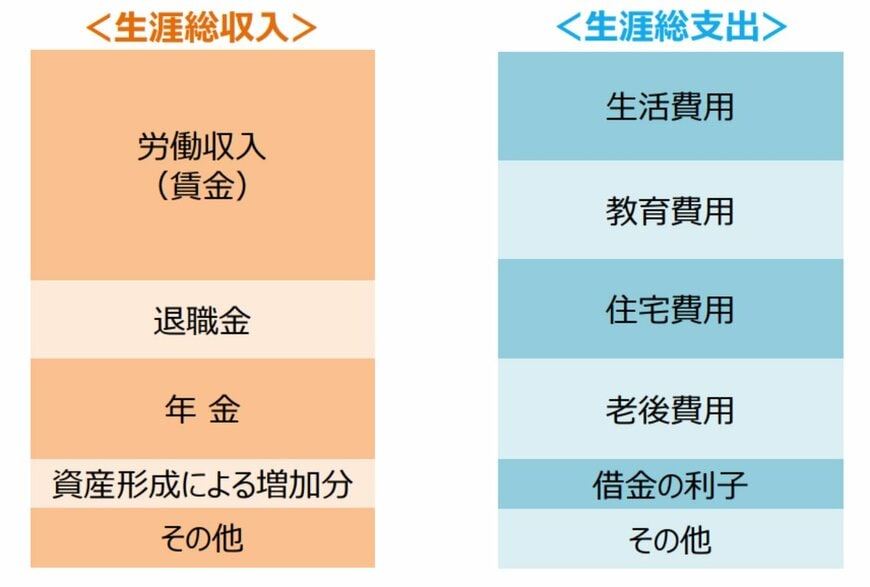

今回は、年金制度の概要や、平均受給額について確認してきました。自

分の理想的な老後生活を送るためにいくらお金があれば安心なのかをまず考えることが重要です。それに対してねんきん定期便などで確認した年金額が少ない場合は、早めに資産形成をしていくといいでしょう。

長い時間をかけられれば、少額でも将来大きな資産になりますので、老後資金が不足しそうだという場合、自分に合った手段を見つけ、できることから取り組んでみてはいかがでしょうか。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 日本年金機構「令和6年4月分からの年金額等について」

- 日本年金機構「年金振込通知書」

- 厚生労働省・日本年金機構「知っておきたい年金のはなし」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 厚生労働省「年金生活者支援給付金制度について」

- 日本年金機構「年金生活者支援給付金に関するお問い合わせ先」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「年金生活者支援給付金請求書(はがき型)は、いつ頃送られますか。」

- 金融庁「家計管理とライフプランニング」

矢武 ひかる