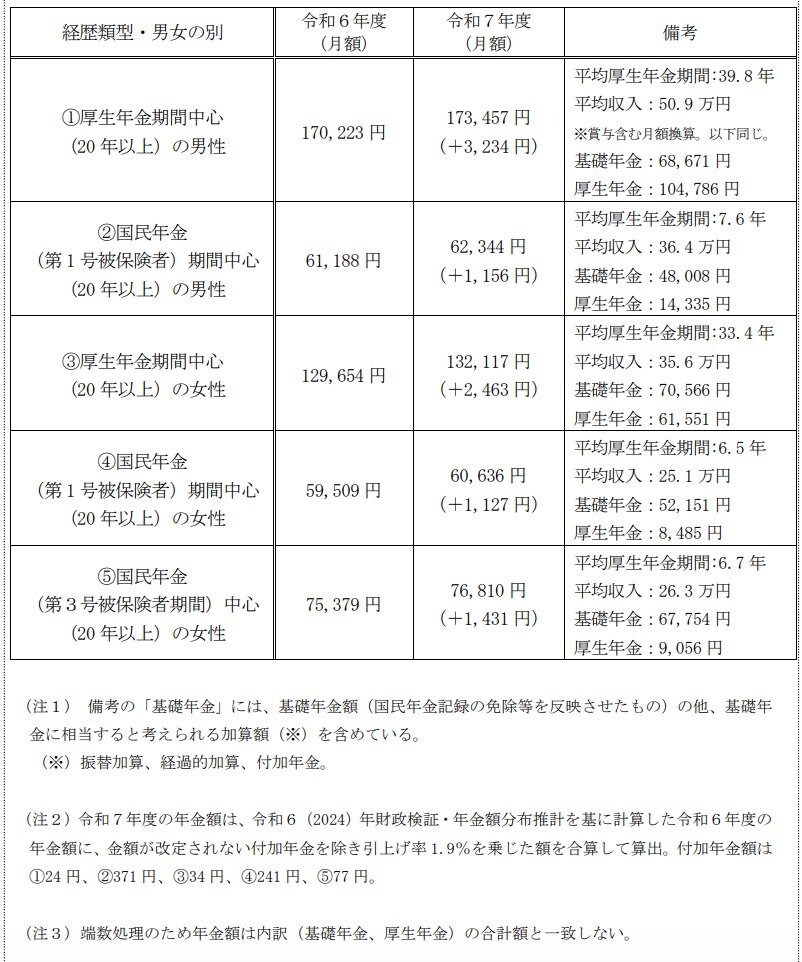

2. 自分の年金額の考え方

将来、自分が受け取るのはどのくらいの年金額なのかを試算しておくことは、老後の生活設計のためにとても大切です。

受け取ることができる年金額は、加入している年金の種類や加入期間、加入中の収入などにより異なります。次に、年金額の決定方法を簡単に解説します。

2.1 老齢基礎年金

老齢基礎年金は、国民年金に加入して、保険料を納めていた期間分だけ、老後に受け取れる年金です。

国民年金は原則として日本に居住している20歳から60歳までの40年間は全員加入義務があり、保険料は一律の金額です。

40年間、欠かすことなく保険料を納めた人は、年によって決められた「満額」の老齢基礎年金を受給することができます。

保険料の未納期間や免除期間がある場合は、その期間に応じて満額より減額されます。

2025年度は、この老齢基礎年金の満額が83万1696円です。

2.2 老齢厚生年金

老齢厚生年金は、会社に勤めて厚生年金に加入していた人が老後に受け取れる年金です。年金額は、加入期間や加入期間中の給与、賞与額によって計算されます。

加入期間が長く、加入期間中の給与や賞与が高額なほど、老後に受け取ることができる年金額は高くなります。

老齢厚生年金は社会保険加入期間中の働き方や何歳まで働くかなどにより変わってくるため、個人や夫婦のライフスタイルにより大きな差が出やすいです。