4. 【老齢年金】国民年金・厚生年金《老後の受給額を増やす方法》3選

厚生年金(国民年金部分を含む)で「ひと月20万円超」の年金額となる人は、全体の1割程度に過ぎません。また、国民年金のみを受け取る場合は、平均月額5万円台です。

ただし、年金を増やす工夫をすることで、将来の年金額アップに繋げていくことはできます。いくつか紹介しましょう。

4.1 国民年金を増やす方法2選

まずは国民年金のみを受け取る人が知っておきたい「年金を増やす方法」を2つ紹介します。

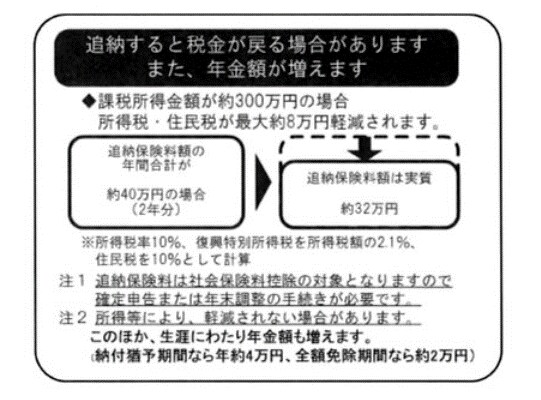

その1:追納制度の利用

国民年金保険料の納付の免除や猶予を受けた期間がある人は、10年以内(※)であればさかのぼって保険料を納付することができる「追納」の制度があります。

追納の制度を利用することで、将来受け取る年金を満額に近づけることができます。

※追納ができるのは、追納が承認された月の前10年以内の免除等期間に限られます。

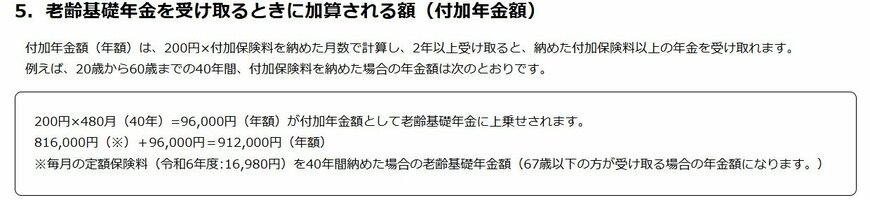

その2:付加保険料の納付

毎月の保険料に400円を上乗せして納付することで、将来受け取る年金額を増やすことができます。

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」です。20歳から60歳の40年間、付加保険料を納付した場合を計算してみましょう。

付加保険料を「20歳~60歳の40年間」納付した場合

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

毎年の年金受給額に9万6000円が上乗せされます。40年間に納付した付加保険料は19万2000円なので、2年でもとが取れる計算になります。

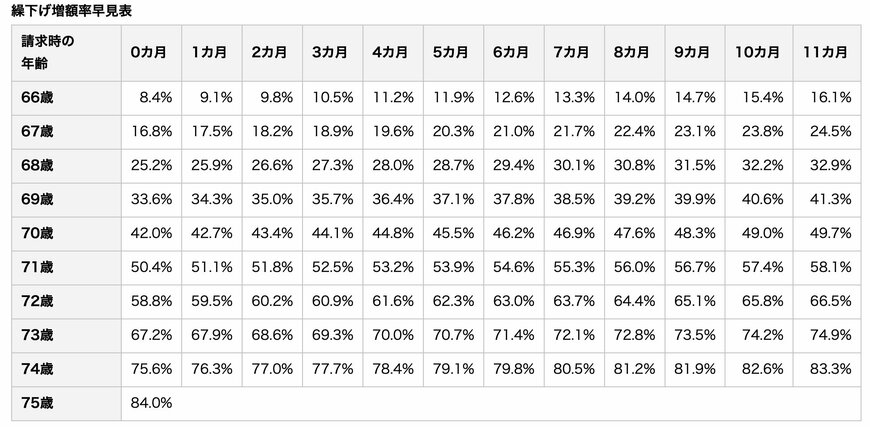

4.2 国民年金・厚生年金どちらにも使える「繰下げ受給」

一般的な老齢年金の受給開始年齢は65歳ですが、「繰下げ受給」で後ろ倒しすると、月数に応じて年金額が増えます。具体的には以下の通りです。

- 65歳で受け取らずに「66歳以後75歳まで」で受け取り始める

- 老齢基礎年金と老齢厚生年金は別々に繰り下げが可能。どちらか一方のみ繰り下げすることできる

- 繰り下げた月数に応じて年金が増額される

増額率:繰り下げた月数×0.7%(最大84%)

※昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなります。

【早見表】繰下げ増額率

国民年金と厚生年金を合わせて月14万円を受け取る場合、受給開始を約5年遅らせると、月20万円に近い額を受け取れることになります。

ただし、繰下げ期間中の収入源を確保しておく必要はあるでしょう。現役時代のうちから、働き続けるためのスキルや体力を蓄えておく、取り崩し用の貯蓄をしっかり準備しておく、不労所得源を作っておくなどの準備も大切ですね。

また、厚生年金に加入しているサラリーマンであれば、収入を上げることで将来の年金額アップに繋げることもできるでしょう。