2025年度の年金受給額は、前年度よりも1.9%引き上げられることが決まりました。

受給金額が引き上げられること自体は非常に喜ばしいことではあるのですが、実は手放しで喜べない事情があるのです。

「物価上昇率」という言葉を聞いたことはあるでしょうか?日本銀行が舵取りをしているもので、毎年2%の物価上昇を安定的に継続させていきたいというものです。

もし、2025年度の物価が2%上昇すると、年金が1.9%引き上げられたとしても実質的には資産は目減りしてしまうことになります。そもそも、この1.9%の改定率は昨今の物価変動率から見て妥当な水準なのでしょうか。

本記事では、なぜ2025年度の年金額が「+1.9%」の改定となったのかを解説していきます。あわせて現シニア世代が受給する年金額データも確認していきましょう。

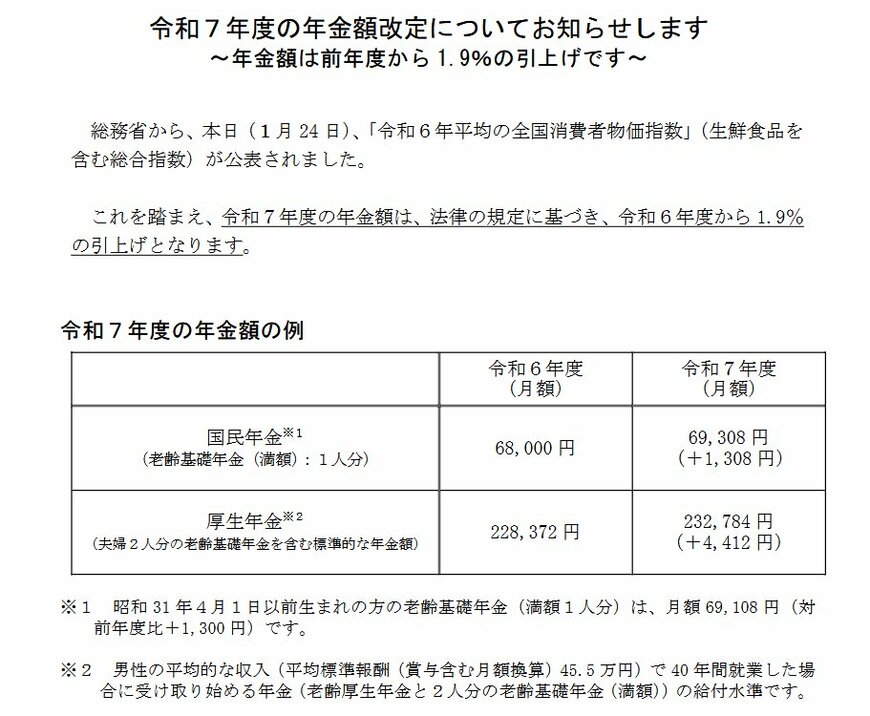

1. 【最新情報】2025年度「年金額」は前年度から1.9%引き上げへ

2025年度の年金額は2024年度から1.9%引き上げられることが決定しました。

2025年度の年金額例は、以下のとおりです。

- 国民年金(老齢基礎年金(満額)):月額6万9308円(1人分※1)

- 厚生年金:月額23万2784円(夫婦2人分※)

※1昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(対前年度比+1300円)です。

※2男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

国民年金は、保険料をすべて納付した場合に支給される満額(月額)となります。

一方、厚生年金は、モデル年金額として「夫と妻の国民年金(満額)+夫の厚生年金」の合計額を基に算出されます。

以下は、典型的な夫婦世帯の例です。

- 夫:40年間、会社員として平均月額45万5000円(年収546万円)で働いていた

- 妻:40年間、専業主婦(または自営業など)であった

年金額は、保険料の納付状況やその他の個別の条件により決定され、実際の年金額は人それぞれ異なるため、今回の年金額改定については参考程度に留めておきましょう。

次章では、2024年度の年金額から1.9%の増額となった理由について詳しく見ていきましょう。