将来に備えて資産づくりを考えるとき、投資信託と変額保険のどちらを選べばよいか迷う方は多いでしょう。

そこで本記事では、それぞれの特性や選び方をわかりやすく紹介します。

自分に合った金融商品を見極めるポイントを押さえ、将来への不安を減らしましょう。

1. 変額保険と投資信託の仕組みを比較

変額保険と投資信託は、それぞれ異なる金融商品ですが、変額保険では保険料の一部が特別勘定(投資信託)で運用されることから、似た仕組みを持つ商品ともいえます。それぞれの違いについて、確認していきましょう。

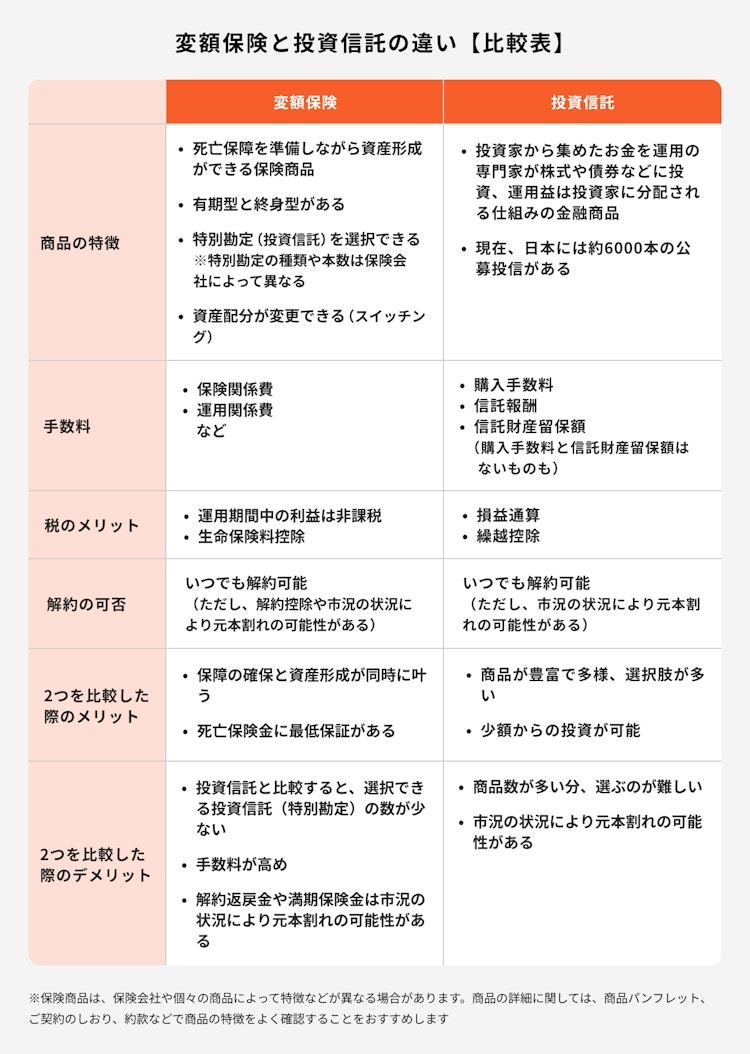

画像参照:変額保険と投資信託の違い

1.1 投資信託の特徴

投資信託は、投資家から集めたお金を専門家(ファンドマネージャー)が株式や債券などに分散投資する金融商品です。国内外を含め数千本もの公募投信が設定されているため、自分のリスク許容度や投資目標に合ったものを選べます。

少額から複数銘柄に投資できるのが強みですが、市場動向次第では元本割れの可能性がある点に注意が必要です。また、販売会社によってラインナップが異なるため、口座開設先の選択も大切です。

1.2 変額保険の特徴

変額保険は、支払った保険料の一部で運用を行いながら、万が一の際には死亡保障を受け取れる保険です。死亡保険金には一般的に最低保証(最低死亡保障)が設定されており、仮に相場が下落しても一定の保険金を残せる安心感があります。

一方、解約返戻金や満期保険金は運用成績によって増減し、既払込保険料を下回るリスクがある点が投資信託に似ています。保障期間が終身型か有期型かによって、長期的な保有方針も変わってくるため、契約前には保険プランをしっかり検討しましょう。

1.3 手数料の考え方

投資信託には購入手数料、信託報酬、信託財産留保額などがかかります。ただし、販売会社やファンドによっては購入手数料や信託財産留保額が無料のケースもあり、運用コストを抑えられる場合もあります。

変額保険の場合は、保険関係費用と資産運用関係費用の両方が必要となるため、トータルの手数料が高めになる傾向があります。手数料を考慮していないと、想定よりも運用効率が下がることもあるので注意しましょう。

1.4 解約のタイミング

投資信託はいつでも解約できますが、投資初期や相場下落時に売却すると、複利効果を十分に得られず、元本割れもしやすくなる点がデメリットとして挙げられます。

変額保険も解約自体は可能ですが、契約早期に解約すると解約控除が発生し、返戻金が減額されることがあります。長期にわたって運用を継続し、相場の上下動に左右されすぎないようにするためにも、解約のタイミングは慎重に判断することが大切です。

1.5 税制面でのメリット

投資信託は特定口座で源泉徴収ありを選べば、損益通算や繰越控除が自動的に計算されるので申告の手間が省けます。運用益には原則として20.315%の税金がかかりますが、税制湯宮制度である「NISA」を利用すれば非課税で運用できます。

一方、変額保険は一般生命保険料控除の対象となり、所得税や住民税の節税効果が期待できます。死亡保障が付いている保険なら、最低限の保障を確保しながら税制メリットを得られる点が魅力です。

投資信託とNISAの違い

投資信託自体は運用商品ですが、NISAは投資から得た利益が非課税となる制度です。投資信託をNISA口座で保有すれば、配当や売却益にかかる税金がかからず、資産を効率的に増やせる可能性があります。

1.6 メリットとデメリット

投資信託のメリットは、商品種類が豊富で少額から分散投資が可能なことです。一方、デメリットは相場動向によるリスクが大きく、予測が難しい点が挙げられます。

変額保険は死亡保険金の最低保証があるため、家族を守りながら運用益も狙えるというメリットがあります。ただし保険料の一部は手数料として処理されるため、保険と投資の両面からコストが発生し、運用効率が下がる可能性がある点はデメリットといえるでしょう。

2. 変額保険が向いている人・投資信託が向いている人

2.1 変額保険が向いているケース

万が一に対する保障を確保しながら運用による資産形成も行いたい場合、変額保険は有力な選択肢となります。死亡保障には最低保証があるので、家族の生活資金をある程度守ることができます。

また、保険会社によって特別勘定の運用方針を選択できるため、運用リスクの許容度に応じて配分を変更可能です。ただし、解約返戻金や満期金は運用成績次第で変動するので、契約前に保険商品の特徴をしっかり確認することが重要です。

2.2 投資信託が向いているケース

投資信託は、すでに十分な貯蓄や基本的な保障を備えている人が、長期運用で効率的に資産を増やしたい場合に適しています。市場の動きに左右されるリスクはあるものの、複数の資産や地域に分散投資できるためゼロから自分で個別銘柄を選ぶよりもハードルが低い点が魅力です。

また、NISAを活用することで、さらに効率的に資産形成を進められます。ただし保険機能はないため、万が一に備える手段は別途検討しておく必要があるでしょう。

3. ライフイベント別・商品選択のポイント

3.1 教育資金の準備には向いている?

子どもの進学時期がほぼ決まっている教育資金には、運用成果が不確定なリスク性商品はやや不向きです。学費は必要なときに必ず支出が発生するため、円建て終身保険や学資保険、あるいは流動性の高い預貯金で計画的に積み立てるほうが安心度は高いでしょう。

変額保険や投資信託に充当すると、相場の下落局面で思うように資金が確保できない可能性があります。

教育資金にリスク商品が不向きな理由

進学タイミングに合わせて引き出すお金が、運用環境の影響を大きく受けるのは避けたいところです。NISA口座やiDeCoもリスク性商品を扱うため、元本保証はありません。

特にiDeCoは原則60歳まで引き出せないため、教育資金としては使いづらい制度といえます。確実に必要な資金は、安全性や流動性を重視した手段で準備するほうがリスク管理に適しています。

3.2 老後資金の備え方

老後資金は使い始める時期にゆとりがある分、投資信託や変額保険との相性がよいといえます。長期的な運用を前提にすれば、複利効果も働きやすいでしょう。

とはいえ、老後を迎える前に病気や介護のリスクも考えられます。保険を組み合わせることで、万が一の出費対応に備えながら投資を続けられる点がポイントです。まずは必要な生活費や貯蓄額を試算し、保険と投資のバランスを検討しましょう。

4. 保障と運用を上手に組み合わせる方法

投資信託は含み益が大きくなる時もあれば、相場次第で下落が続く時もあり、家計に急な出費が発生すれば途中解約せざるを得ないこともあります。

そこで、変額保険など保障付き商品を活用すれば、万が一の場合でも保険金で対応でき、投資を続行しやすくなるメリットがあります。ただし保険は手数料がやや高い傾向にあるため、保障額や掛金、運用期間の総合的なバランスを検討しましょう。

5. まとめ

変額保険と投資信託はどちらを選んでも資産形成に役立ちますが、目的や家族構成、リスク許容度によって適切な商品は異なります。

家計の保障を厚くするなら変額保険、運用重視なら投資信託といったように、自身のライフプランに合わせた組み合わせが大切です。

特に老後資金など長期の視点で考える場合、保険も投資も活用しながらリスク分散を図るのがおすすめです。自分で判断が難しいと感じたら、専門家への相談も検討し、最適な資産づくりを実現しましょう。

参考資料

統計データ A-2投資信託の全体像|一般社団法人 投資信託協会

令和3年度子供の学習費調査の結果について|文部科学省

国公私立大学の授業料等の推移|文部科学省

マネイロ編集部