2024年からスタートした新しいNISAは非課税枠の拡充や投資期間の恒久化で使い勝手が大きく向上しました。

一方のiDeCoも所得控除など強力な税制優遇で注目されています。

本記事では両制度の特徴やメリット・デメリットを整理して、ライフイベント別に最適な選択肢を見つけるポイントを解説します。

【無料】あなたに向いているのはNISA?iDeCo?3分で診断

1. NISAとiDeCoの違いを10項目で比較

両制度はどちらも国が資産形成を後押しする仕組みですが、拠出可能期間や節税効果など細かな点で異なります。以下に全10項目で比較・解説しますので、自分に合うほうを見極めましょう。

1.1 ①加入できる年齢

NISAは日本在住の18歳以上が対象で、iDeCoは原則20歳以上65歳未満が加入可能です。

1.2 ②投資(拠出)可能期間

NISAは18歳以上であれば年齢を問わず何歳からでも投資が可能です。一方、iDeCoは原則65歳になるまで拠出でき、給付開始時期は60~75歳の間で選択します。

1.3 ③年間投資上限額

NISAでは、「つみたて投資枠」で年120万円、「成長投資枠」で年240万円、合わせて年間で最大360万円まで投資可能です。

iDeCoは被保険者の区分や企業年金の有無で月額拠出上限が変わり、たとえば自営業者は月6.8万円(年81.6万円)、会社員なら月2.3万円(年27.6万円)程度など、人により拠出限度額が異なります。

1.4 ④生涯投資上限額

NISAでは生涯で最大1800万円(うち成長投資枠は1200万円)まで投資可能で、これを超えない範囲なら枠の再利用もできます。

一方、iDeCoには生涯拠出額の制限がなく、月額上限内で積み立てを続けられます。ただし加入年齢に上限があるため、早期から始めるほど多くの資金を形成しやすいといえます。

1.5 ⑤投資対象商品

NISAは投資枠ごとに対象商品が異なります。つみたて投資枠では信託報酬など国の基準を満たした投資信託・ETFが中心で、成長投資枠では個別株やさらに幅広い投資信託も選択可能です。

一方、iDeCoは金融機関によって商品ラインナップが変わり、元本確保型や株式・債券型の投資信託などから選択できます。

1.6 ⑥節税効果

NISAとiDeCoはいずれも運用益については非課税ですが、iDeCoは拠出額が全額所得控除となり、住民税や所得税の減額効果が大きいのが特徴です。さらに受取時にも退職所得控除や公的年金等控除が適用されます。

一方のNISAは投資益のみ非課税なので、iDeCoはより高い節税効果が狙えます。

1.7 ⑦流動性

NISAはいつでも資金を引き出せる高い流動性が魅力で、教育資金やリフォーム費用が急に必要になったときも対応しやすいの特徴の1つです。

一方のiDeCoは原則60歳まで引き出し不可で、緊急時に使えないという弱点があります。ただし、その分、老後まで手を付けずに積み立てる強制力が働くという見方もできるでしょう。

1.8 ⑧年末調整・確定申告

NISAは買付や保有、売却のいずれも原則として確定申告が不要です。一方、iDeCoは拠出額が所得控除になるため、年末調整や確定申告で証明書の提出が必要です。

受取時は一時金・年金いずれの場合も、控除を適用する際に申告手続きが発生することがあります。手続き面の負担を考慮しましょう。

1.9 ⑨メリット

NISAは譲渡益や配当金などが非課税で、必要に応じていつでも売却できるフレキシブルさがメリットです。積立投資は少額から始めやすいため、投資初心者にも取り組みやすいでしょう。

一方、iDeCoは掛金が丸ごと所得控除され、運用益も非課税、さらに受取時の税優遇が厚い点が大きな強みです。

1.10 ⑩デメリット

NISAは課税口座との損益通算ができないため、損失が出ても他の株式取引と相殺できず、非課税メリットを活用しづらい場合があります。

iDeCoは60歳まで原則引き出せないため、途中で資金需要があっても対応できないリスクがあり、手数料の負担も生じます。また、双方とも市場の状況によっては元本割れのリスクがある点にも注意が必要です。

【無料】あなたに向いているのはNISA?iDeCo?3分で診断

2. NISAとiDeCo、期待できる利益はどのくらい?シミュレーション

想定リターンや拠出額によって、最終的な資産額は変わります。NISAとiDeCoはいずれも運用益が非課税なので、課税口座と比べて増えやすいメリットがあります。さらにiDeCoは掛金が所得控除となるため、拠出時から税負担を減らせる点が大きく、トータルリターンに差が出ることも多いでしょう。以下は主なシミュレーション例です。

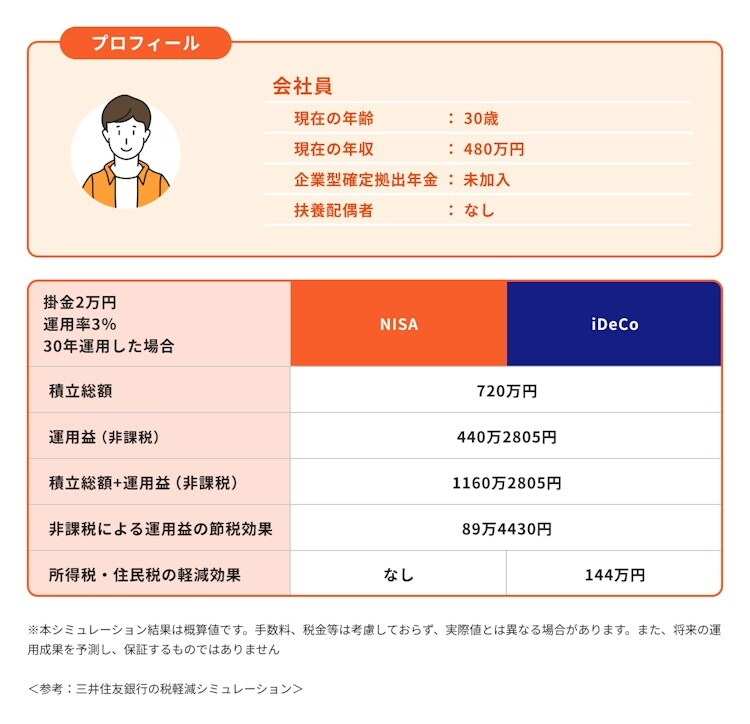

2.1 ケース1:会社員が月2万円、年3%で30年運用

画像参照: 会社員が月2万円、年3%で30年運用

月2万円を年3%で30年間積み立てる会社員の場合、NISA・iDeCoともに運用益が非課税となり、課税される取引と比較して大きな節税になります。iDeCoならさらに掛金の所得控除により、最終的に144万円もの節税効果があります。

2.2 ケース2:自営業者が月6.8万円、年3%で30年運用

2/2

自営業者が毎月6.8万円を年3%で30年拠出すると、iDeCoの所得控除により30年間の節税額は約700万円となります。非常に大きな税負担軽減が期待できることが分かります。

【無料】あなたに向いているのはNISA?iDeCo?3分で診断

3. NISAが向いているのはこんな人

NISAならいつでも引き出せる利便性から、目標を複数持つ人や途中で資金が必要になりそうな人に向いています。また、投資商品も広範囲に及ぶため、自分好みのポートフォリオを組みたい人には魅力的でしょう。以下に代表的なNISAが合うタイプを挙げてみます。

3.1 ライフイベントに合わせて運用したい人

NISAは投資中の資金を必要に応じて取り崩せるため、子どもの進学や住宅購入、あるいは急な出費などに備えやすいのが強みです。もちろん売却のタイミング次第では損失が出ることもありますが、長期的な視点で積み立てつつ、必要な時に柔軟に対応したい人に適しています。

3.2 幅広い銘柄を扱いたい人

投信だけでなく、個別株やETFにも投資できる成長投資枠があるので、NISAを通じて多様なアセットクラスを組み合わせることが可能です。iDeCoは商品ラインナップが少なめになる傾向があるため、より多彩な銘柄で積極的に運用したい人は、NISAを選ぶメリットが大きいといえます。

4. iDeCoが向いているのはこんな人

iDeCoは何より所得控除による節税効果と、老後資金を確実にストックできる仕組みが魅力です。引き出し制限が厳しく、途中で資金を使えませんが、その分やむを得ず目的外の支出に回してしまう心配がないともいえます。老後資金を重点的に確保したい人や所得控除を活用したい人に特におすすめです。

4.1 老後資金を集中的に確保したい人

少子高齢化の進行や公的年金の先行き不安を踏まえると、iDeCoは私的年金づくりの柱として期待されます。税制優遇に加え、受取時には退職所得控除や公的年金等控除が適用されるため、大きな金額を用意しやすい点が特長です。原則的に60歳まで資金がロックされるため、長期視点で老後に集中投資したい人に向いています。

4.2 コツコツ続けられる人

iDeCoは毎月最低5000円から掛金を設定でき、拠出が難しい時期は停止も可能です。とはいえ、基本的には長期で続けるほどメリットが大きくなります。途中解約がほぼできない仕組みを逆手にとり、強制的に積み立てができると考えて継続することで、将来的に安心な老後資金を形成しやすくなるでしょう。

5. NISAとiDeCo、どちらを選ぶ?目的別の考え方

両制度にはそれぞれ特徴があり、一概にどちらが優れているとはいえません。何を最優先にしたいか、例えば老後資金か、子どもの進学かなど、目標を明確にして制度を選ぶのがおすすめです。目的が定まらないなら、とりあえずNISAで投資を始めてみるのも選択肢の一つです。

5.1 老後資金を用意したい場合

退職金への期待が薄れつつある今、iDeCoの役割は大きいといえます。運用益非課税と所得控除の二重優遇により、老後資金を確実に積み立てられます。

NISAだけでは使いたくなった時に取り崩せるため、老後まで温存できないかもしれません。余裕があるならiDeCoを併用するのが賢明でしょう。

5.2 教育資金を貯めたい場合

子どもの教育資金は使うタイミングがほぼ決まっています。NISAであれば流動性が高いので引き出しやすいものの、市場変動で元本割れのリスクもあるため、教育資金の大部分をNISAで用意するのはリスクが高いといえます。

確実性を重視するなら預金や保険商品と組み合わせる方法もあります。資金管理を見誤らないよう、慎重に選択しましょう。

5.3 節税を重視したい場合

節税を最重視するなら、掛金がまるごと控除できるiDeCoが有利です。とくに自営業や高所得の会社員は控除額が大きく、実質的な手取り増が期待できます。NISAは運用で得た利益にのみ非課税なので、iDeCoに比べると節税インパクトは小さいといえるでしょう。

5.4 まず投資を始めてみたい場合

投資経験が少ない人は、売却・引き出しが自由なNISAから始めるのがおすすめです。小額から投資でき、投信の積立も簡単にスタートできます。iDeCoはメリットが大きい反面、資金をロックするリスクもあるため、投資にある程度慣れてから検討するとよいでしょう。

6. NISAがあればiDeCoは不要?賢い制度の使い方

2024年からNISAで非課税枠が大幅に増え、長期投資のハードルが下がったため、iDeCoの利用を迷う人も増えています。

しかし、iDeCoは掛金の所得控除や受取時の税制優遇など、NISAにはない強力な節税効果を備えています。老後資金をメインに考える場合は依然としてiDeCoの利用価値は高いといえます。

では、どちらを始めるか迷った際にはどう選べばよいのでしょうか。そのヒントを以下で解説します。

6.1 迷ったらNISAから始める

もし「どちらか一方しか選べない」なら、すぐに資金を動かせるNISAから試してみるのが無難です。投資そのものに慣れることで、リスクやリターンへの理解が深まり、適切な運用スタイルが掴めるでしょう。

余裕が出てきたらiDeCoを併用し、毎月の掛金分をしっかり節税しながら老後資金も同時に確保するのがおすすめです。

6.2 本格的な老後対策にはiDeCoも活用

今後、公的年金だけで生活するのが厳しくなる恐れもあり、ゆとりある老後をめざすならiDeCoを活用しない手はありません。

NISAで自由高く資産形成を行いつつ、iDeCoで確実に年金原資を育てる二本立てが理想的です。特に高所得層や自営業者は控除メリットが大きいので、積極的にiDeCoを検討しましょう。

6.3 目標額やライフプランを明確に

投資で叶えたい目的を明確にするほど制度の使い道がはっきりします。例えば「老後に2000万円」「子どもの教育費に300万円」など具体的な数値を設定し、必要な拠出額や運用期間を逆算しましょう。

どちらの制度でもリスクは伴いますが、計画性を持って資産を増やすことで、将来の安心感につなげられます。

【無料】あなたに向いているのはNISA?iDeCo?3分で診断

7. NISAとiDeCoの始め方

実際に口座開設や運用を始めるには、金融機関選びが大切です。NISA口座は銀行や証券会社で、iDeCoは保険会社も含め多彩な金融機関で申し込めます。

商品ラインナップや手数料、サービス内容などを比較し、長く付き合いやすいところを選びましょう。ここからは具体的な手順を見ていきます。

7.1 金融機関の選び方

NISAの場合は株式や投資信託の品揃え、クレカ積立のポイント還元率等がチェックポイントです。iDeCoは毎月の口座管理手数料や運用商品数を重点的に比較しましょう。

必ずしもNISAとiDeCoを同じ金融機関で開設する必要はありませんが、一本化すると管理しやすい面もあります。

7.2 運用商品の選び方

投資期間やリスク許容度に合わせた商品選びが重要です。長期で高いリターンを狙うなら株式型ファンド、値動きにあまり左右されたくないなら債券型やバランス型を検討するといいでしょう。

iDeCoは金融機関ごとに選べる商品数が異なるため、希望の銘柄があるかあらかじめ確認する必要があります。

7.3 NISAの始め方

NISAを始めるには、まず証券会社でNISA口座を開設する必要があります。マイナンバーと本人確認書類を用意し、オンラインまたは店舗で申し込みましょう。口座開設後、つみたて投資枠や成長投資枠で投資先や金額を設定し、始めます。

7.4 iDeCoの始め方

まず自分がiDeCoに加入できるか確認しましょう。企業年金の状況や国民年金保険料の納付状況によって拠出限度額が異なるため、勤め先や金融機関で確認することが大切です。金融機関が確定したら、書類を取り寄せて申し込み手続きを行い、掛金拠出の設定をします。

8. まとめ:目的や状況に合わせて賢く制度を使おう

NISAとiDeCoは同じ「非課税」の制度ですが、適した用途や税制メリットに違いがあります。主に短期~中期資金としても有効なNISAに対し、iDeCoは老後資金に特化して強い節税効果を発揮します。

もしどちらを始めるかの選択で迷ったら、まずは投資目的と目標額を明確にするのが第一歩です。それでも迷い場合は、専門家への相談も視野に入れ、より最適なプランを見つけましょう。

【無料】あなたに向いているのはNISA?iDeCo?3分で診断

9. 参照URL

マネイロ編集部