2. 「勤労世帯も含む」65歳以上のシニア全体の平均貯蓄額は2462万円

総務省統計局の「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」によると、65歳以上の「勤労世帯を含む」全体の平均貯蓄額は2462万円です。

これに対し、無職二人以上世帯の平均貯蓄額と比較すると、42万円少ないことがわかります。

2.1 【シニア全体】65歳以上の二人以上世帯の貯蓄額(平均・中央値)

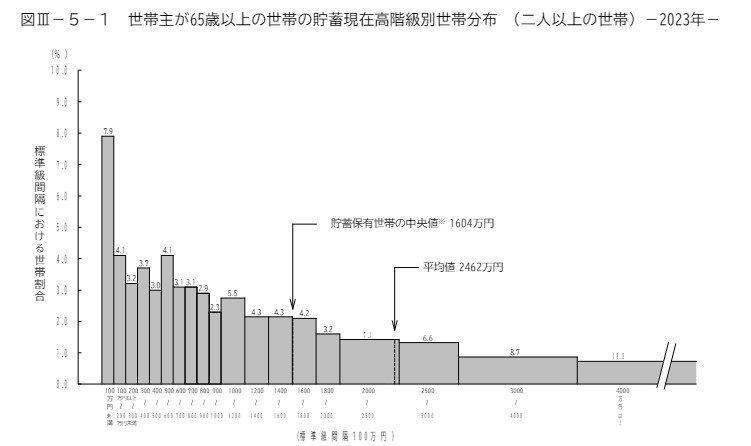

- 平均:2462万円

- 貯蓄保有世帯の中央値:1604万円

しかし、実際の状況をより反映する中央値は1604万円です。

貯蓄が2500万円以上の世帯は34.1%を占める一方で、貯蓄が300万円未満の世帯は15.2%に達しています。

さらに、貯蓄が100万円未満の世帯も7.9%にのぼり、貯蓄の格差が広がっていることが明らかです。

65歳以上で、年金を受け取りながら一定の収入を得る場合、在職老齢年金制度により年金の一部または全額が支給停止となることがあります。

そのため、「働くことで老後が豊かになる」とは限りませんが、自ら収入を得ることで受け身の生活よりも安心感を持つことができます。

とはいえ、健康状態やその他の理由で働けなくなる可能性もあるため、老後に向けた貯蓄は欠かせません。

退職後の生活において、貯蓄と同じくらい重要なのが「年金収入」です。

次章にて、どれくらいの年金が受け取れるのかも確認しておきましょう。