厚生労働省は、自営業者やフリーランスの人が加入する国民健康保険の保険料について、年間保険料の上限を2025年度から3万円引き上げる方針を決めました。上限額の引き上げは4年連続となります。

国民健康保険料は、収入が少ない人には軽減措置がありますが、会社員が加入する健康保険のように保険料が折半されることはないので、負担が大きく感じるでしょう。今回の引き上げの影響や、そもそも国民健康保険料は年間どのくらい支払うのか、わかりやすく解説します。

1. 国民健康保険料の上限額3万円引き上げ

国民健康保険は、自営業者や年金生活者、フリーランスの人などが加入する公的医療保険です。保険料は市区町村ごとに異なり、世帯単位で算定します。

国民健康保険の年間の保険料には上限が設けられており、国が設定しています。この上限額(医療分)が2025年度から3万円引き上げられて、92万円になることが決定しました。据え置きとなる介護保険料(17万円)を含めた上限額は109万円となります。

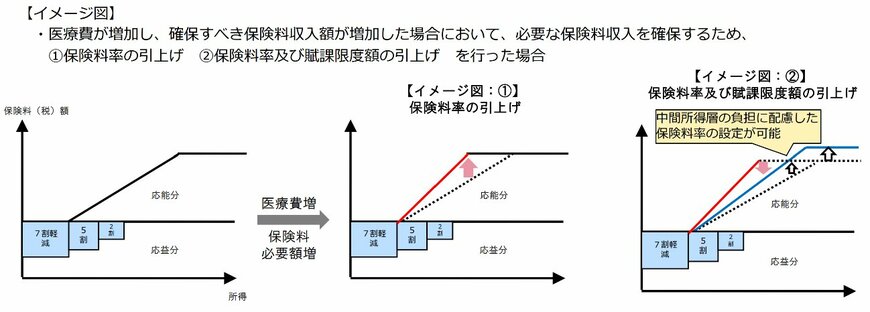

厚生労働省の説明によると、「高齢化により医療給付費が増加する中で、国民健康保険の被保険者の所得が十分に伸びない状況において、保険料負担の上限を引き上げずに、保険料率の引き上げにより保険料収入を確保した場合、高所得者層の負担は変わらず、中間所得増の負担が重くなります。一方、保険料負担の上限を引き上げれば、高所得者層は負担が増えますが、中間所得者層の負担に配慮した保険料設定ができる」としています。

【写真全3枚中1枚目】国民健康保険の保険料率及び賦課限度額引上げのイメージ。2枚目では国民健康保険料の減額割合、3枚目では収入ごとの年間国民健康保険料の目安を確認する1/3

上限額引き上げの対象となるのは、単身世帯の場合、年収約1170万円以上の人で、加入者全体の1.5%程度となる見込みです。このように、今回の見直しは高所得者が影響を受けることになります。