近年増えているおひとりさま。

夫婦であっても、配偶者との別れが訪れる場合もあり、誰しも老後ひとりになる可能性はあります。

60歳代までは働く方も多いですが、一般的な健康寿命は70歳代であり、「70歳以降ひとり暮らしは不安…」という方もいるでしょう。

働ける間は仕事による収入もありますが、働けなくなった後のお金事情についても不安は残るものです。

また、帝国データバンク「6月の食品値上げ 614 品目」によれば、6月の食品値上げは 614 品目で、うち加工食品が最多 329品目となっており、終わらぬ物価高のような社会情勢による家計への影響を考えると、さらに不安も増すものです。

今回は貯蓄、年金、生活費にわけて、一般的な70歳代・おひとりさまのお金事情を見ていきましょう。

1. 【70歳代おひとりさま】貯蓄の平均と中央値はいくらか

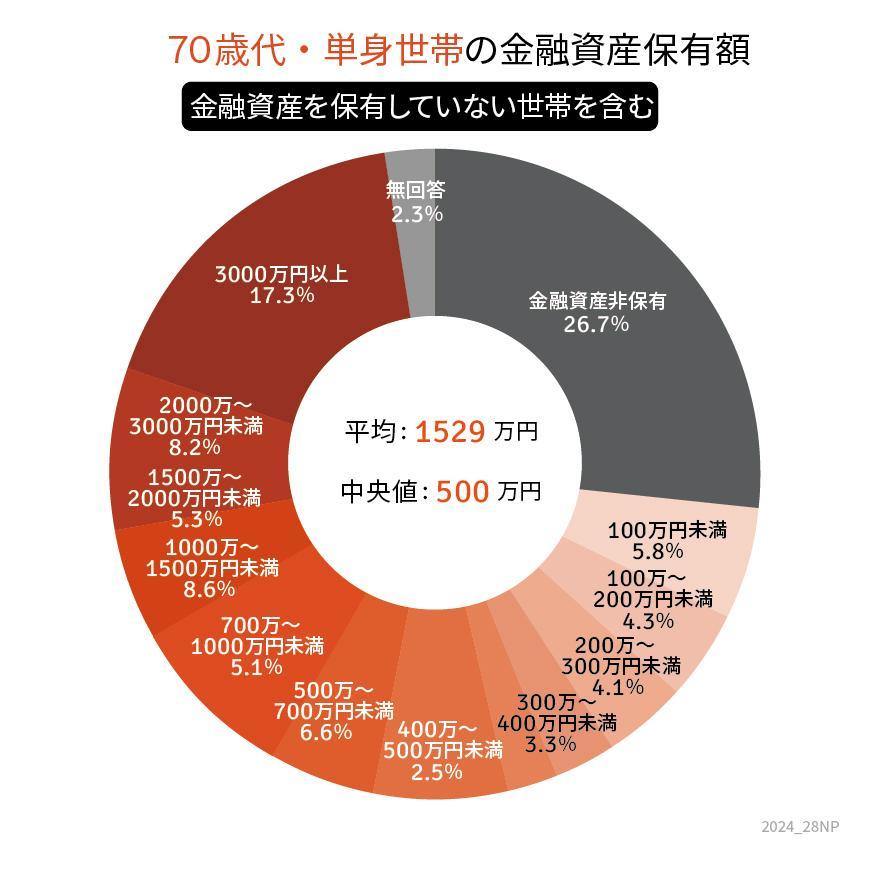

まずは金融広報中央委員会「家計の金融行動に関する世論調査[ひとり世帯調査](令和5年)」より、70歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

【写真5枚中1枚目】70歳代・ひとり世帯の貯蓄円グラフ。「厚生年金と国民年金の平均月額」や「老後の生活費用」もみる1/5

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」をもとにLIMO編集部作成

1.1 【70歳代・おひとりさま】貯蓄額の平均と中央値

- 平均:1529万円

- 中央値:500万円

現代の70歳代・おひとりさまの貯蓄額は平均で1500万円を超えました。

しかし、平均は一部の富裕層に影響されるため、より実態に近い中央値をみると500万円まで下がります。

円グラフをみると、貯蓄ゼロが26.7%となっており、70歳代おひとりさまの4人に1人が貯蓄ゼロです。

一方で、貯蓄2000万円以上は25.5%と、こちらも4人に1人ほど。

貯蓄額については個人差が大きいため、若い頃からどれだけ備えてきたかや、退職金、相続資産なども影響しているでしょう。