4. 新NISAシミュレーション「月3万円・25年間」年利1~6%までいくらになる?

金融庁「資産運用シミュレーション」を利用して、「月3万円・25年間」を年利ごとにシミュレーションしましょう。

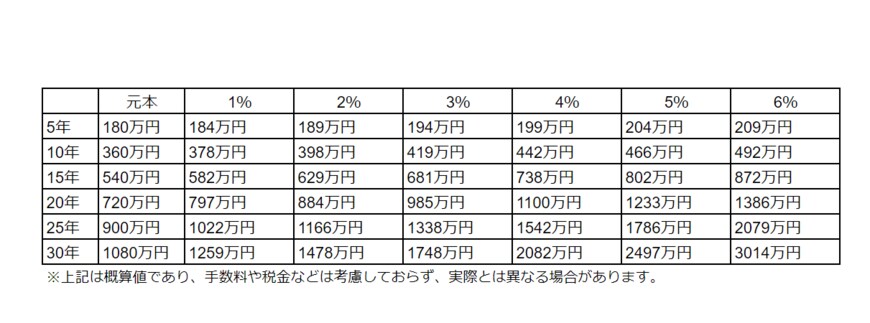

4.1 「月3万円・25年間」をシミュレーション

- 年利1%:約1022万円

- 年利2%:約1166万円

- 年利3%:約1338万円

- 年利4%:約1542万円

- 年利5%:約1786万円

- 年利6%:約2079万円

上記を見てもわかる通り、年利ごとに25年後の金利が大きく変わります。一方で損をする可能性もあるので、しっかりと情報収集をして資産運用をはじめることが大切です。

金融庁によれば、資産や地域を分散した積立投資を長期間続けることで、結果的に元本割れする可能性が低くなる傾向があります。また、積立投資には利息に利息がつく複利の効果もあります。

しかし途中で積み立てをやめてしまえば上記のような効果が薄まることも考えられます。

毎月安定的に積立投資を継続するためにも、無理のない金額設定を考えることも大切です。

5. いつかくる老後に向けた対策を

今回は40歳代の貯蓄と新NISAのシミュレーションをみてきました。

老後対策としては、今回のように預貯金、新NISA、私的年金、個人年金保険、その他の資産運用など、「お金」の面だけをみてもさまざまな選択肢があります。

また、「仕事による収入」を長く得続けることで、老後の貯蓄を増やすこともできるでしょう。

40歳代はお金の面でも、仕事の面でも、老後に向けて考えて対策をとることができる年代です。

今回の情報をもとに、ご自身に合った老後対策を考えてみてくださいね。

参考資料

宮野 茉莉子