3. 【新NISAシミュレーション】月3万円「預貯金vs積立投資」で老後はいくら差がでますか?

老後対策として、できればあ40歳代から対策をスタートしたいところ。

たとえば40~65歳までの25年間で月3万円老後資金の貯める場合、預貯金と積立投資ではどれくらい差が出るのでしょうか。

今回は年利3%として、金融庁「資産運用シミュレーション」で試算してみましょう。

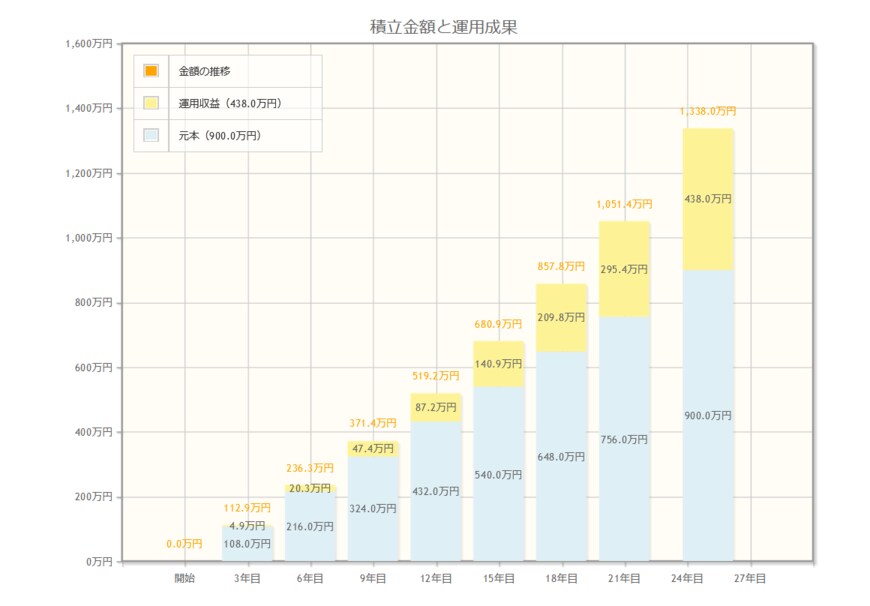

3.1 新NISAシミュレーション「月3万円・年利3%・25年間」

- 総額約1338万円

- うち元本900万円

- うち利益約438万円

たとえば月3万円を「年利3%」で40歳代から25年間積立投資を行った場合、総額で約1338万円となります。

元本は900万円ですから、利益は約438万円です。

新NISAであれば、通常は利益に対して約2割かかる税金が非課税になりますから、利益もそのまま受け取ることができます。資産運用をはじめる際には、まず新NISAを活用したいところでしょう。

ただし、投資にはリスクがつきものですし、運用成果も後にならなければわかりません。

リスクがあるからこそしっかり情報収集をして、自身で納得できる金融商品を選ぶことが大切です。

運用成果はさまざまですので、参考までに、「月3万円・25年間」を年利1~6%までシミュレーションしてみましょう。