年度末が近づく3月中旬、長年勤めた会社を退職し、新たな門出を迎える方も多い季節です。

新生活への期待とともに、さまざまな手続きが必要になりますが、特に頭を悩ませるのが「健康保険をどうするか」という問題ではないでしょうか。

会社員時代に加入していた健康保険から切り替える際、主な選択肢として「任意継続」と「国民健康保険」が挙げられます。

しかし、どちらを選ぶかによって、年間の保険料が数十万円単位で変わることも珍しくありません。

ご自身の年収や家族構成によって、どちらが有利になるかは大きく異なります。

この記事では、公的な一次資料の調査結果を基に、退職後の健康保険について「任意継続」と「国民健康保険」のどちらがお得になるのか、その判断基準をわかりやすく解説します。

1. 国民健康保険の仕組みとは?「扶養」の概念がなく家族が多いと負担が増える傾向に

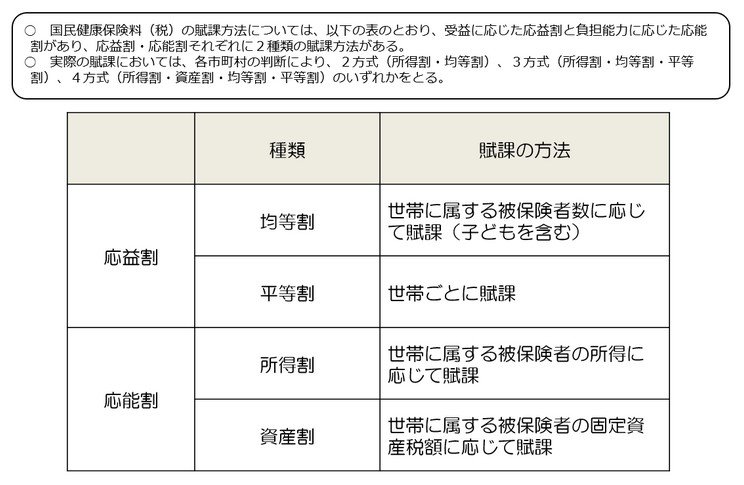

国民健康保険(国保)は、お住まいの市区町村が運営する公的な医療保険制度です。

会社員時代に加入していた社会保険とは、保険料の計算方法が大きく異なる点が特徴です。

1.1 保険料はどのように決まるのか

保険料は世帯を単位として計算され、前年の所得に基づいて算出される「所得割」や、世帯の加入者数に応じてかかる「均等割」、そして一世帯ごとに定額で課される「平等割」などを合計して決まります。

1.2 扶養家族がいても保険料は安くならない

国民健康保険には、会社員時代の健康保険にあったような「扶養」という制度がありません。

そのため、家族が一人増えるごとに「均等割」が加算され、加入人数が多い世帯ほど保険料の負担が大きくなる仕組みになっています。

このように、国民健康保険料は所得だけでなく、世帯に属する被保険者の人数(均等割)なども影響します。

扶養している家族が多い世帯ほど、負担額が増加しやすいといえるでしょう。