2026年(令和8年)4月1日、日本年金機構から「令和8年度の国民年金保険料納付書」が発送されます。

昨今の物価高を受け、シニア世代が受け取る年金額は引き上げられる一方で、現役世代が負担する保険料もまた、段階的な引き上げが決まっています。特に今回は、働くシニアにとって大きな転換点となる「在職老齢年金」の基準緩和も重なるタイミングです。

「手取りは結局増えるのか?」「制度を知らずに損をしていないか?」

2026年4月からの変更点と、私たちが取るべき「現実的な選択肢」を整理して解説します。

1. 2026年度の国民年金保険料は「月額410円」の引き上げ。年間負担はどう変わる?

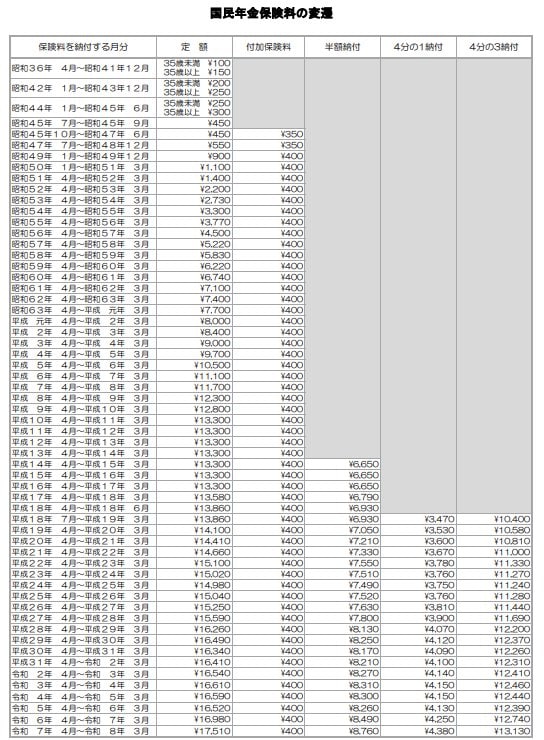

まず、自営業者やフリーランス、学生などの第1号被保険者が支払う「国民年金保険料」の推移を確認しましょう。

1.1 国民年金保険料の推移(2025年〜2027年)

- 2025年度(令和7年度): 1万7510円(前年比+530円)

- 2026年度(令和8年度): 1万7920円(前年比+410円)

- 2027年度(令和9年度): 1万8290円(前年比+370円)

2026年度は年間で換算すると、前年度より4920円の負担増となります。家計への影響は決して小さくありません。

1.2 少しでも安くするなら「前納」の活用を

「どうせ支払うものなら、1円でも安くしたい」と考えるなら、納付書に同封されている「前納」制度の利用を検討しましょう。

もっとも割引額が大きいのは「2年前納×口座振替」です。

- 2年前納(口座振替): 2年間で1万7370円の割引

- 1年前納(現金・クレカ): 1年間で3820円の割引

※割引額は概算。令和8年度・9年度の保険料に基づきます。

「まとまった資金が出ていく」というデメリットはありますが、銀行の定期預金利息などと比較すれば、その「利回り」の高さは歴然です。

2. 年金額は「4年連続プラス」も「実質目減り」に

次に、受給者の方々が気になる「もらえる年金額」です。2026年度は、前年度に続き増額改定となりました。

老齢基礎年金(満額):月額 7万608円(前年度比 +1300円)

月1300円、年間では1万5600円の増額です。

しかし、ここで注意が必要なのが「マクロ経済スライド」という仕組みです。現在の年金制度は、少子高齢化に伴い、物価が上がった分だけ年金を増やさないように調整する機能が働いています。

《マクロ経済スライド》

- 物価が3%上がったとしても、年金の伸びを2%に抑える。

- その結果、受取額(名目)は増えていても、買い物ができる量(実質価値)は目減りしてしまう。

「数字が増えているから安心」ではなく、物価上昇に対して「年金だけでは生活の質が維持しにくい」という現実を直視する必要があります。

3. 「働くシニア」は要チェック!在職老齢年金の基準が「月65万円」へ緩和

2026年度の改正で、現役で働くシニア層にとって見逃せないのが「在職老齢年金」の基準緩和です。

これまでは、給与と年金の合計が「月51万円」を超えると、年金の一部または全額がカットされていました。これが2026年4月からは、大幅に引き上げられます。

- 改正前:51万円を超えると年金カット

- 改正後:65万円を超えると年金カット

これまで「年金が減るから」と就業時間を調整していた方にとって、月65万円までの壁が広がることは、収入を最大化させる大きなチャンスとなります。

自身のキャリアを活かし、現役時代に近い収入を得ながら、将来の「公的年金以外」の備えを厚くするという選択が可能になります。

4. まとめ

2026年度は、国民年金保険料が月額1万7920円へと引き上げられます。現役世代の負担が年間約5000円増加します。

家計を守るには、割引率の高い「2年前納」の活用が有効な手段となるでしょう。

一方、受給額は4年連続のプラス改定となりますが、「マクロ経済スライド」の影響で物価上昇には追いつかず、実質的な購買力は目減りする点に注意が必要です。

大きな転換点は、働くシニアの年金がカットされる基準が「月65万円」へ緩和されること。これにより、年金を受け取りながら高収入を得る選択がしやすくなります。

制度の変更を追い風に、節約(前納)と攻め(就労)を組み合わせた、賢い生活設計が求められる1年となるでしょう。