GWは旧友や身内などに久しぶりに会い、近況報告や懐かしい話に花が咲いた方もいるでしょう。

2024年1月から新NISAがはじまっていますが、身近な人で「新NISAをはじめた」なんて聞くこともあるもの。

老後への不安が高まる今、年齢を重ねるほど「新NISAはじめた方がいいのかな?」「老後資金対策によさそうだけど、具体的にどうしたらいいの?」など気になるものです。

特に40歳代になると少しずつ老後を意識しはじめて資産運用に興味をもつものの、目の前の生活費や教育費、住宅ローンに追われているとなかなか資産運用まで考えられないという方も少なくないでしょう。

今回は新NISAの詳細を確認しながら、月3万円からの積立投資のシミュレーションをみていきましょう。

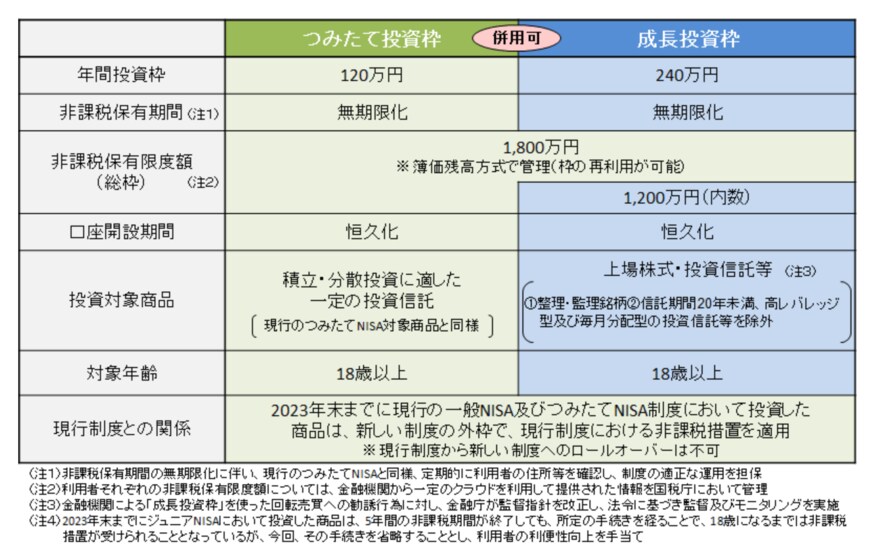

1. 【新NISA】つみたて投資枠と成長投資枠の違いとは?

まずは2024年からはじまった新NISAの概要を確認しましょう。

1.1 新NISA「成長投資枠」

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託など

1.2 新NISA「つみたて投資枠」

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象商品:投資信託やETF

非課税保有限度額(総枠):1800万円(うち成長投資枠1200万円)※枠の再利用が可能

新NISAには2つあり、従来のつみたてNISAが「つみたて成長枠」、一般NISAが「成長投資枠」となりました。

また、新NISAでは「つみたて成長枠」と「成長投資枠」の併用が可能になり、年間投資上限額は成長投資枠で240万円、つみたて投資枠で120万円です。

他にも非課税保有期間が無期限になるなど、長期的な資産形成が可能となり、老後資金対策をしやすくなったといえるでしょう。