2. 競馬の利益にかかる税金の計算方法

ここからは競馬で利益を得た場合にかかる税金について解説します。

競馬に限らず、競輪や競艇などの公営ギャンブルによって得た利益は、一時所得として扱われます。

一時所得とは、公営ギャンブルの払戻金やクイズの賞金・懸賞金などの臨時収入のことで、年間50万円を超えると課税対象になります。

2.1 一時所得の計算方法

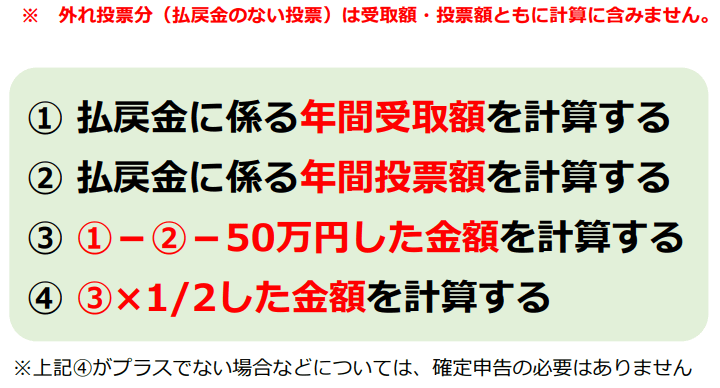

一時所得の計算方法は、以下のとおりです。

総収入金額-収入を得るために支出した金額(注)-特別控除額(50万円)= 一時所得の金額

(注)その収入を生じた行為をするため、または、その収入を生じた原因の発生に伴い、直接要した金額に限る。

粗品さんが的中した馬券で計算してみると…2412万3700円-1000円-50万円=2362万2700円(一時所得の金額)。一時所得は、その金額の2分の1に相当する金額を給与所得などの他の所得と合算して総所得金額を求めます。

つまり、上記のケースの場合は、2362万2700円の2分の1である1181万1350円が、給与など他の所得と合算されて税金を計算します。粗品さんの場合は、その金額が700万円弱になるそうです。