年金「10万円を18万4000円に増やせる」繰下げ受給とは。デメリット3選

加給年金が受け取れなくなるデメリットも

gorillaimages/shutterstock.com

日本では、公的年金の受給開始年齢は原則65歳となっていますが、受け取るタイミングを遅らせることで年金額を増やすことが可能です。

本記事では、老後になってから受け取る年金額を増やす方法の1つ「繰下げ受給」について詳しく解説していきます。

「繰下げ受給」を検討する前に知っておきたい3つのデメリットについても紹介しているので、繰下げ受給を選択するかどうかの検討材料にしてください。

1. 年金を多く受け取れる「繰下げ受給」とは

公的年金である「厚生年金」や「国民年金」は、原則65歳からの受給が開始となります。

しかし、受給開始年齢を65歳よりも後に遅らせることで、受給額を増やすこともでき、これを「繰下げ受給」といいます。

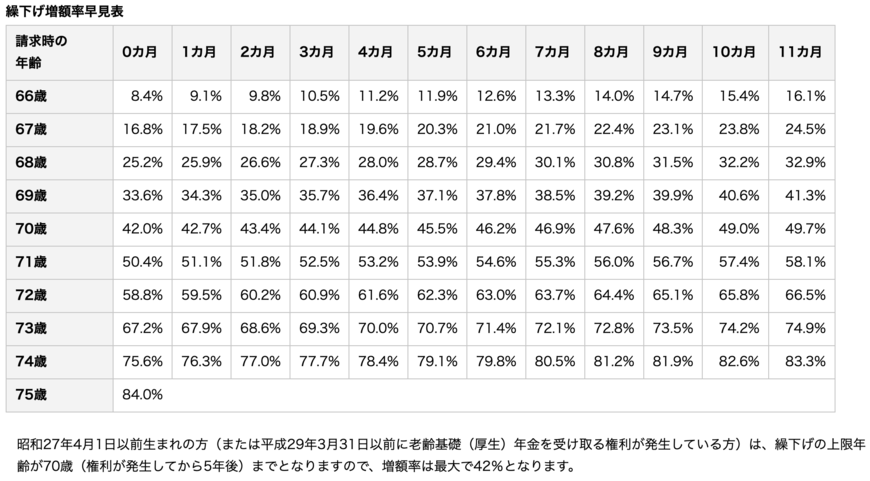

繰下げ受給をした場合、1カ月年金受給を繰下げるごとに「0.7%増額」され、75歳まで繰下げた場合は最大で84%も増額することが可能です。さらに増額された年金額は、一生涯変わることはありません。

仮に年金月額が「10万円」だった場合、繰下げ受給を利用して75歳から受給を開始したとすると、84%年金額が増額されるため、10万円だった年金を「18万4000円」にまで増やすことができます。

「年金受給を遅らせて65歳以降もまだまだ働きたい」「年金受給開始月を遅らせて受け取れる年金額を増やしたい」という方は、年金の受給開始時期を遅らせる繰下げ受給を、今のうちから視野に入れておくと良いでしょう。

著者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/編集者/元公務員

ニ種外務員資格(証券外務員ニ種)保有。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

京都教育大学卒業。株式会社モニクルリサーチが運営する、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部において、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてパートとしてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事を執筆している。京都府出身、滋賀県在住。(2026年6月26日更新)