2. 「繰下げ受給」を検討する前に知っておきたいデメリット3選

「繰下げ受給」をすることで、本来受け取れる年金額よりも上乗せした金額が受け取れるようになります。

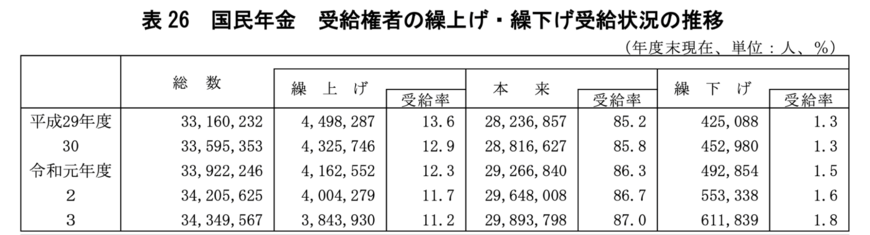

とはいえ、厚生労働省の「令和3年度厚生年金保険・国民年金事業の概況」によると、実際に繰下げ受給を選択している人は1%台となっています。

受給開始年齢が遅れることから「長生きできないと損」ということは、多くの人が感じるデメリットですが、他にも繰下げ受給のデメリットは存在するのでしょうか。

本章では、繰下げ受給を検討する前に知っておきたい3つのデメリットについて解説していきます。

2.1 「繰下げ受給」のデメリット1. 年金を受け取るまで無収入になる可能性がある

日本では、公的年金が原則65歳から受け取れることを考慮し、定年退職の年齢を65歳に定めている企業が多く、中には60歳を定年退職の年齢としているところもあります。

そのため、定年退職後に繰下げ受給を選択する場合は、無職・無収入となってしまうため、年収以外の収入確保が必須となります。

繰下げ受給を選択する場合は、定年退職後も再雇用してもらえる保障はあるか、不労所得を得られる見込みはあるか、などを事前に考えておく必要があります。

なお、いざ働けるとなっても、急に体調を崩したり、家族の介護をしたりなどで働けなくなる可能性もあるため、これらも想定したうえで検討すると良いでしょう。

2.2 「繰下げ受給」のデメリット2. 税金や保険料の負担が増える

5/6

kai keisuke/shutterstock.com

年金を受け取る際、現役時代の給与と同様に「税金」や「社会保険料」が天引きされた状態で振り込まれます。

年金額が上がれば、必然的に税金や社会保険料の金額も上がるため「負担」と感じてしまう人もいるかもしれません。

繰下げ受給により額面は増えても、実際の手取り額はそこまで変わらないといったケースも考えられるため、事前にシミュレーションをしたうえで検討をしましょう。