3. 【繰下げ受給・デメリットその2】 在職老齢年金制度で支給停止された年金額は「増額の対象にならない」

ちなみに年金受給額が高い・老後も勤め先からの収入が多いという方の場合は更に気をつけたい点があります。

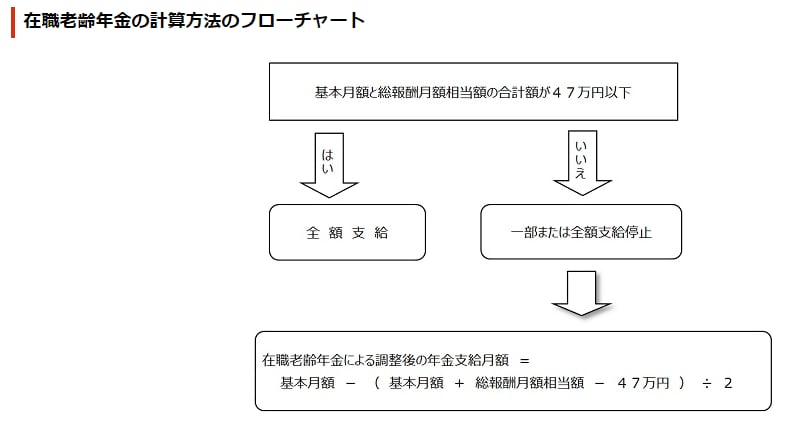

「70歳未満の方が会社で厚生年金保険に加入した場合」や「70歳以上の方が厚生年金保険の適用事業所で働いた場合」に、受給している公的年金と給与・賞与を合わせた額に応じて年金の一部または全額が支給停止となることがあります。

出所:日本年金機構「在職老齢年金の計算方法」

これを在職老齢年金制度といい、「年金の基本月額」と「勤め先からの収入(総報酬月額相当額)」をあわせて47万円以上になる場合は注意が必要です。

基本月額

- 加給年金額をのぞいた報酬比例部分の月額

総報酬月額

- その月の標準報酬月額+その月以前1年間の標準賞与額の合計を12で割ったもの

令和4年3月以前はこの基準が28万円であったため、本来受給する権利があった年金の支給が停止される事態が起きやすかったといえます。

年金生活の赤字をカバーするために働いている場合、これでは本末転倒となってしまうわけですね。

現在、基準となる条件は緩和されてはいます。とはいえ、支給停止となった場合の年金額分は繰下げ受給の増額の対象外となることは覚えておきましょう。