公的年金の老齢基礎年金(国民年金)や老齢厚生年金は、65歳から支給開始になります。

もし、通常もらえる年金額を増やしたいと思ったら、65歳以降に受給開始を遅らせる繰り下げ受給を選ぶことができます。

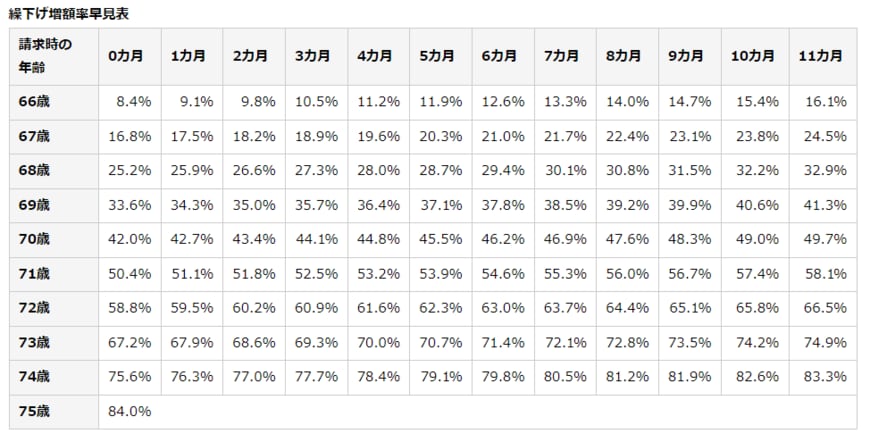

その際、最大で75歳まで遅らせると、84%も年金が増えます。年間の受給額だけでみると、繰り下げは得ですが、もし長生きしなかったら、早めにもらった方がよいかもしれません。

何歳まで生きるかわからない分、繰り下げをするかどうか悩ましく、判断に困ります。今回は、年齢ごとに損益分岐点をシミュレーションして、繰り下げ受給が得になる時期を考えます。

【注目記事】厚生年金だけで「ひと月平均20万円以上の年金収入」という羨ましい人は男女で何割か

1. 老齢基礎年金(国民年金)や老齢厚生年金の繰り下げ受給とは

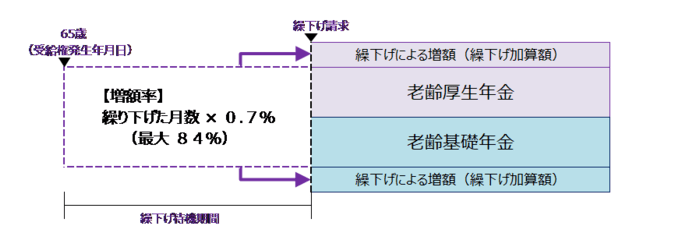

老齢基礎年金(国民年金)や老齢厚生年金は、原則65歳から受給開始となります。しかし、65歳で受け取らず、66歳以降75歳までの間で、年金の受給開始を遅らせる制度が繰下げ受給です。

老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)は、それぞれ別の取り扱いとなっています。一方は通常どおり受け取り、もう一方だけを繰り下げすることもできます。

実際に繰り下げをするのであれば、1か月あたり0.7%ずつ年金額が増額されます。繰り下げ期間は、最大75歳までです。

- 70歳まで繰り下げをした場合は「0.7%×60か月=42%」年金が増えます。

- 75歳まで繰り下げをした場合は「0.7%×120か月=84%」年金が増えます。

2/3

出所:日本年金機構「年金の繰下げ受給」

その後、一生涯、増額した年金額を受け取ることができます。