2. 年金額は手取りで考える。税金や社会保険料は?

65歳から120万円受給した場合の75歳時点の手取りを出してみましょう。

所得税、住民税はかからず、後期高齢者医療保険の保険料が1万3900円、介護保険料3万4500円なので、手取りは115万1600円となります。

次に、75歳まで繰り下げ受給をして220万8000円に増額された場合の手取り額を出してみます。

それぞれ計算すると、所得税2万1850円、住民税7万300円、後期高齢者医療保険の保険料11万700円、介護保険料7万9400円となり、合計で28万2250円が引かれ、手取りは192万5750円となります。

※東京都八王子在住、年金以外の所得はなし。令和4年度の税額および保険料を使用して計算

額面で計算すると、75歳まで繰り下げた場合は、84%の増額でしたが、手取りで計算すると約67%の増額になってしまいます。

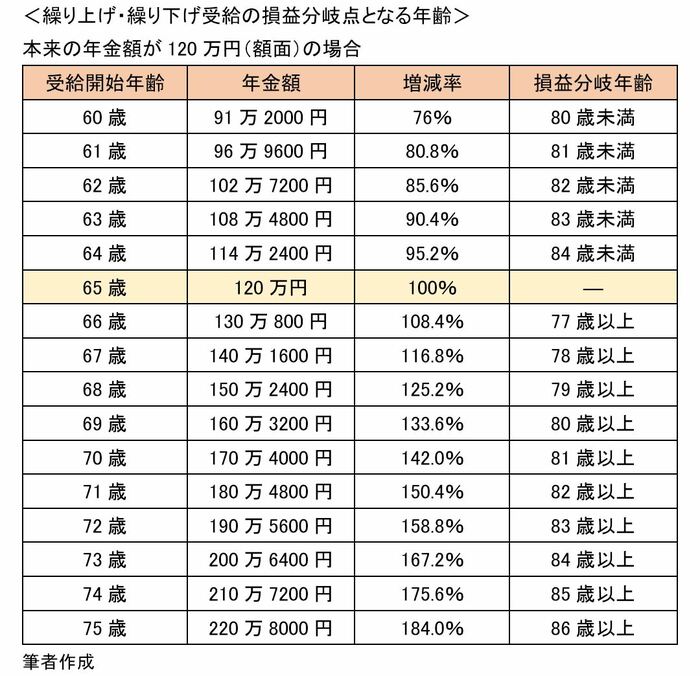

2.1 繰下げ受給の損益分岐点をみる

公的年金は終身受け取れるので、「何歳まで長生きしたら65歳での受給よりも得をするか」を表した損益分岐点が繰り下げ受給の損得を判断するのに有効です。

<繰り上げ・繰り下げ受給の損益分岐点となる年齢>

2/3

出所:筆者作成

75歳から受給した場合の損益分岐点は86歳11ヵ月になります。

しかし、これは額面の場合です。手取りにした場合の損益分岐点は89歳11ヵ月になります。75歳まで繰り下げた場合は、90歳近く長生きしないと繰り下げ受給をしても損をしてしまうことになります。

ただ、この試算は目一杯繰り下げ受給をした場合の例です。

年金が少ないうちは社会保険料の軽減措置があるため、手取りはそれほど減りませんが、年金額が増えると税負担や社会保険料負担が重くなるので、額面に比べての手取り額の減りが大きくなります。もともとの年金額が少ない場合は、それほど気にする必要はないでしょう。

また、住んでいる場所や年金以外の所得、扶養家族の有無によっても手取りは変わってくるので、正確な情報が知りたい方はお住まいの年金事務所・年金相談センターで確認するとよいでしょう。