4. ヤドカリ投資で活用したい3000万円特別控除

ヤドカリ投資で効率よく資産を形成していくためにぜひ活用したい、居住用財産に係る3000万円特別控除の特例について詳しく見ていきましょう。

4.1 「3000万円特別控除の特例」とは

「居住用財産を譲渡した場合の3000万円の特別控除の特例」とは、マイホームを売却した際に受けられる特例措置の一つです。

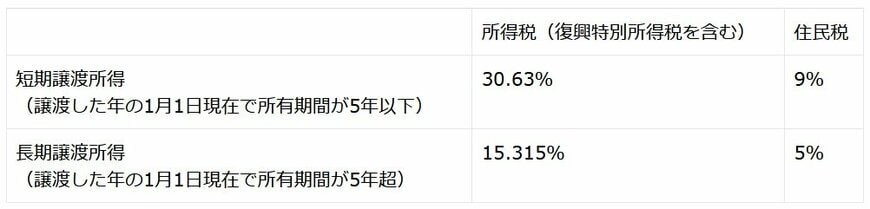

本来、譲渡した不動産から収益を得た場合、その不動産の所有期間に応じて、以下のような税率で所得税・住民税が課税されます。

しかし3000万円特別控除の特例を利用した場合、譲渡益から最高3000万円まで控除することができます。

つまり、マイホームの売却によって得た売却益が3000万円以下であれば、税金がかからないということです。

譲渡益が3000万円を超えた場合には、超えた部分に対して、上記表の通り所有期間に応じた所得税が課税されます。

なお、所有年数が10年を超える住宅の場合には、3000万円特別控除の特例を適用後に残った金額に対し、別途軽減税率の特例を併用することが可能です。

4.2 税額シミュレーション

例として、購入した物件を売却し1,000万円の利益が出た場合の税額をシミュレーションしてみましょう。収益物件と自宅でどれくらい違うのか比較します。

- 収益物件を4年目で売却した場合…1000万円×(30.63%+9%)=396万円3000円

- 収益物件を6年目で売却した場合…1000万円×(15.315%+5%)=203万円1500円

- 自宅を売却した場合…非課税

自宅を投資に活用することで大幅な節税となり、実質的な利益に大きな差が出ることが分かります。

4.3 3000万円特別控除利用時の注意点

3000万円特別控除の適用には、いくつか条件が設定されています。ヤドカリ投資にあたって特に注意したいのは、以下の3点です。

(1)売却年の前年および前々年に3,000万円特別控除の特例やマイホームの買換え・交換などの特例を受けている場合、適用できない

つまり、3000万円の特別控除を受けられるのは、3年に1回になります。

(2)住宅ローン控除と併用できない

先に述べた通り、3000万円の特別控除と住宅ローン控除は併用できません。

新居に入居した年、その前年・前々年に、旧居の売却において3000万円特別控除を受けた場合、新居に対する住宅ローン控除は利用できません。

また、新居購入時に住宅ローン控除を利用した後、その住宅を3年以内に売却することになり3000万円の特別控除を受けたい場合には、住宅ローン控除の適用を取り消す修正申告を行わなければなりません。

大変な手間がかかりますので、事前のシミュレーションが不可欠です。

(3)控除を目的とした居住は認められない

3000万円の特別控除を受けるためには、売却する住宅が所有者の生活拠点であることが条件です。控除を目的とした居住や、別荘や仮住まい目的などの一時的な居住の場合は認められません。