退職金と企業年金「受け取り時期」が違う場合の退職所得控除はどう計算するか?短期退職手当とは

退職所得控除の計算を具体的にシミュレーション

Bachkova Natalia/shutterstock.com

企業年金を一時金で受け取る際は退職金として扱われるため、退職所得金額を算出する必要があります。

定年退職時に受け取る退職金制度が別に設けられており、企業年金との受取時期が異なる場合、退職所得金額を計算する際の退職所得控除額の計算はどのように行うのでしょうか。

今回は令和4年1月より改正された内容も含め、退職所得控除額の計算方法について解説します。

退職所得控除額の計算方法

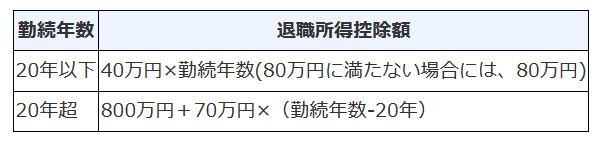

退職金を受け取った際の退職所得金額は、受け取った退職金から勤続年数に応じた退職所得控除額を差し引き、その額を2で除して求めます。

退職所得控除額の計算方法は勤続年数が20年を超えている場合は、「800万円+(70万円×(勤続年数-20))」となり、勤続年数が20年以下の場合は、「40万円×勤続年数」(最低金額80万円)と決められています。

著者

コンサルタントとして個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)のほか、資産運用など上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行うと同時に、金融メディアへの執筆および監修にも携わっている。現在年間300本以上の執筆及び監修をこなしており、これまでの執筆及び監修実績は2000本を超える。【保有資格】ファイナンシャルプランナー(CFP®)・1級ファイナンシャル・プランニング技能士・DC(確定拠出年金)プランナー・住宅ローンアドバイザー・証券外務員。