厚生労働省が2021年12月に公表した「厚生年金保険・国民年金事業の概況(令和2年度)」によると、公的年金の平均受給額は、厚生年金で14.4万円、国民年金では5.6万円となっています。

定年退職後に年金だけで生活するのは厳しい状況といえるでしょう。

ただでさえ少ないと思われる年金収入からも、税金や社会保険料が徴収されることを知っていますか?年金生活に入ってから愕然としないように、老後の税金と社会保険料についてお伝えします。

年金から引かれる税金

年金収入であっても、一定以上の金額があれば、所得税と住民税が引かれます。

*所得税

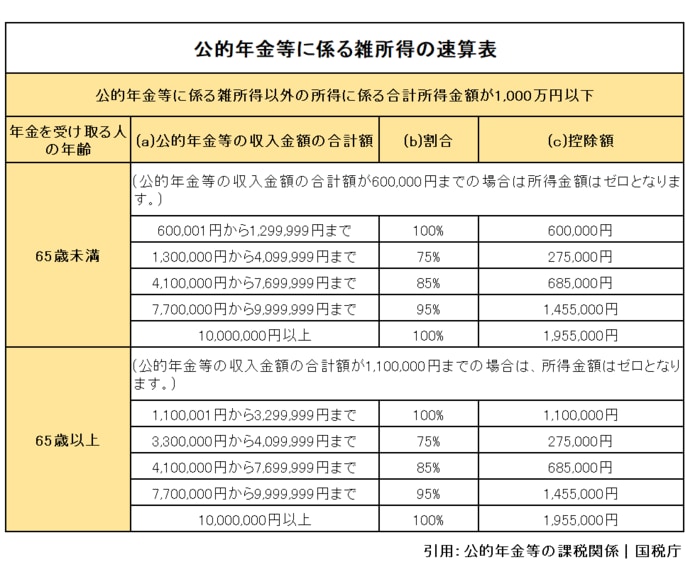

公的年金は雑所得に分類され、公的年金の収入金額から、公的年金等控除額を引いた金額が所得金額となります。

年金にかかる雑所得は「公的年金等に係る雑所得の速算表(※)」から導き出せます。

※年金以外の所得が1000万円を超える場合は、別の計算式となりますので、国税庁のHPを参照してください。

年齢が65歳未満と65歳以上では控除額が変わります。たとえば、65歳以上で年金を240万円受給し、それ以外の所得がない場合の雑所得は以下となります。

240万円×100%-110万円=130万円

この金額からさらに各種控除(基礎控除や扶養控除など)と、介護保険料や国民健康保険料などの社会保険料控除を引いた金額が課税所得となり、所得税の税率をかけて税額を出します。

所得税:(公的年金収入-公的年金等控除額-各種所得控除-社会保険料控除)×税率(※1)

※1 課税金額が195万円未満であれば5.105%(復興特別所得税を含む)になります。

65歳以上で公的年金以外の収入がない場合、年金額が158万円(公的年金控除110万円+基礎控除48万円)以下(※2)であれば、非課税となります。

*住民税

住民税には所得割と均等割があります。所得割は所得税と同様、前年の所得金額に応じて課税されますが、所得控除の金額が所得税とは異なります。

参考:東京都主税局「個人住民税 7 個人住民税の所得控除」

住民税の税率は、一部を除き一律10%です。

均等割は定額で課税されますが、地域により金額が異なります。東京都の場合、都民税1500円と市区町村民税3500円を合わせて5000円となります。

65歳以上で公的年金以外の収入がない場合、年金額が155万円(公的年金控除110万円+基礎控除45万円)以下(※2)であれば住民税が非課税となります。

※2 扶養配偶者および扶養親族がいる場合は、表記の金額以上でも非課税となります。