2022年1月5日に内閣府が発表した12月の消費動向調査によると、消費者態度指数(2人以上の世帯、季節調整値)は前月より0.1ポイント低い39.1で、4カ月ぶりに低下しました。消費者態度指数は今後半年間の見通しを聞いたもので、内閣府は消費者心理の基調判断を「持ち直しの動きが続いている」に据え置いています。

一方で、株式会社ビースタイル ホールディングスが運営する「しゅふJOB総研」が就労志向の主婦・主夫層520名を対象に、2021年11月17日(水)~11月24日(水)まで行った「家計と収入の増やし方2022年」によると、2022年の家計は「苦しくなりそう」と答えた方が50.2%でした(2021年12月16日公表)。

2022年の景気の先行きは見えませんが、楽観はしていない方もいます。今回は同調査をながめながら、「今年は貯蓄を増やしたい」と思う方がやりたいことを3つご紹介します。

「今年は苦しくなりそう」が半数。収入はどう増やす?

先ほどの「しゅふJOB総研」調査によると、2022年の家計で「ゆとりできそう」と答えたのは10.2%、「苦しくなりそう」と答えたのは50.2%でした。

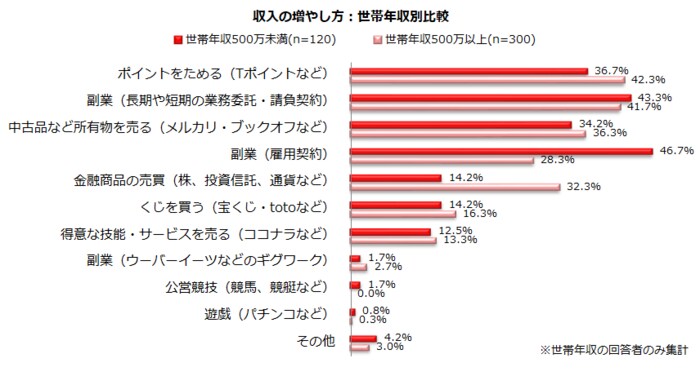

同調査より、収入の増やし方について「世帯年収500万未満」と「世帯年収500万以上」に分けて確認しましょう。

「世帯年収500万未満」では、最も多い順に「副業(雇用契約)46.7%」「副業(長期や短期の業務委託・請負契約)43.3%」「ポイントを貯める(Tポイントなど)36.7%」でした。

「世帯年収500万以上」では「ポイントを貯める(Tポイントなど)42.3%」「副業(長期や短期の業務委託・請負契約)41.7%」「中古品など所有物を売る(メルカリ・ブックオフなど)36.3%」です。年収によって収入を増やす方法は異なりますね。

では、年代別に見ると平均でどれくらい貯蓄しているのでしょうか。総務省統計局の「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」を参考に、二人以上・勤労世帯の平均貯蓄額を見てみましょう。

【年代別】二人以上・はたらく世代世帯の貯蓄額

平均:1378万円(世帯主の平均年齢:49.7歳・世帯人員3.30人)

- ~29歳:377万円(世帯主年齢:27.0歳、世帯人員:2.97人)

- 30~39歳:750万円(世帯主年齢:35.2歳、世帯人員:3.66人)

- 40~49歳:1071万円(世帯主年齢:44.5歳、世帯人員:3.70人)

- 50~59歳:1681万円(世帯主年齢:54.3歳、世帯人員:3.16人)

30代は750万円、40代は1071万円。平均の1378万円には届かない結果となりました。

家族の人数や子どもの年齢、またお住まいの地域や居住形態によっても年収や貯蓄事情は異なります。

ただ、一般的に教育費や住宅ローンの負担が大きく、同時に老後資金も準備する働く世代は貯蓄を増やしたいと考える方が多いでしょう。

「2022年こそ貯める」と決めた場合、効果的な方法を3つご紹介します。