インデックス投資は、市場平均と同じ動きを狙う投資法として注目されています。

NISAやiDeCoなどの制度を活用すれば、税制メリットを受けつつ少額から運用を始めることも可能です。

本記事では、基本的な仕組みやメリット・デメリットから失敗しないコツ、始め方まで丁寧に解説します。

1. インデックス投資とは何か

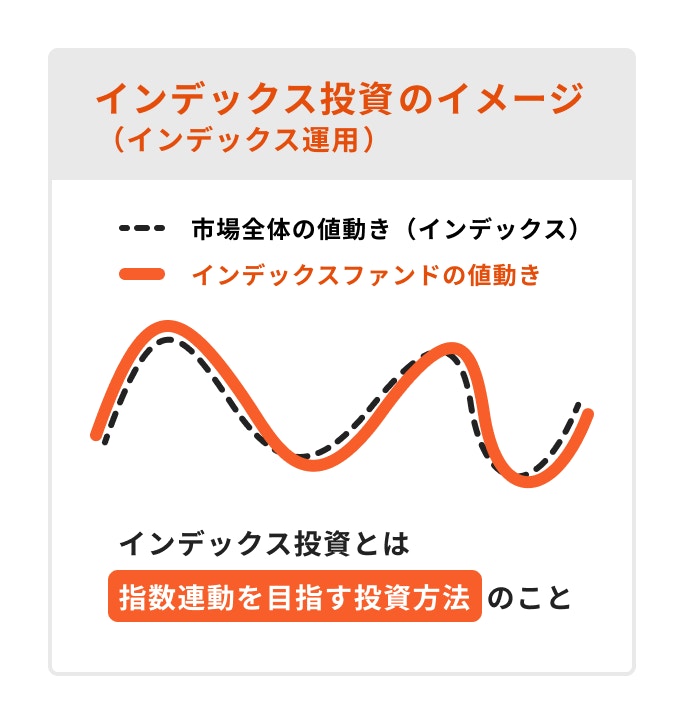

画像参照:インデックス投資のイメージ|マネイロ

画像参照:インデックス投資のイメージ|マネイロインデックス投資とは、市場を代表する指数(インデックス)と同じ値動きを目指す投資手法です。たとえば日経平均株価や米国のS&P500などの指数に連動し、複数銘柄に自動的に分散投資できる点が特徴です。

短期間で大きく増やすことは難しい一方、コストの低さと値動きの分かりやすさから、投資初心者にも広く選ばれています。

1.1 アクティブ投資との違い

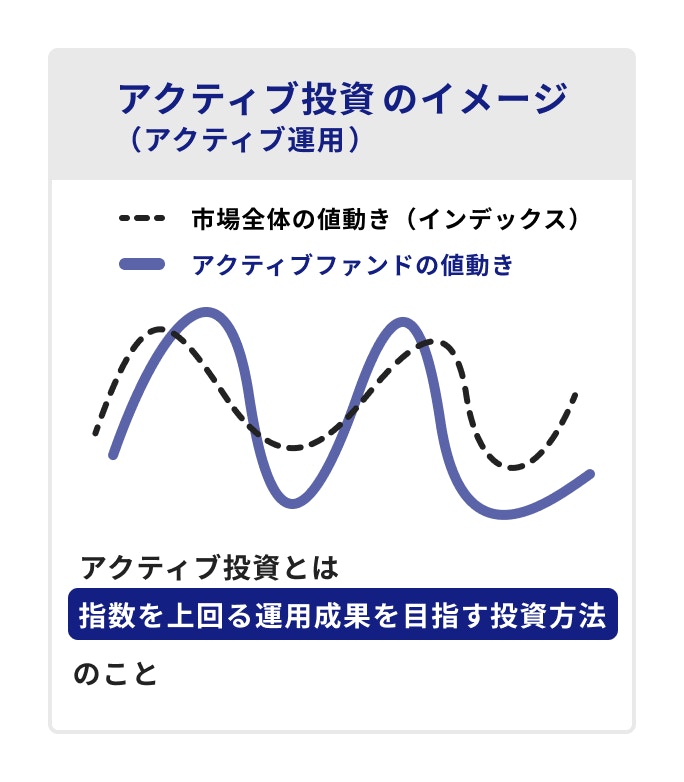

画像参照:アクティブ投資のイメージ|マネイロ

画像参照:アクティブ投資のイメージ|マネイロインデックス投資とは反対に、市場平均を上回るリターンを目指して運用の専門家が銘柄を選定する手法をアクティブ投資といいます。

成功すれば高いリターンが期待できますが、調査や分析にコストがかかり、その分信託報酬などの手数料も高くなる傾向があります。

Q. インデックス運用とアクティブ運用、どちらがいい?

どちらが優れているかは投資目的やリスク許容度によって異なります。インデックス運用はコストを抑えつつ市場平均の動きを狙いやすく、初心者でも堅実に長期投資を続けやすい利点があります。

一方のアクティブ運用は指数超えを追求できるものの、運用者の力量や相場環境次第で思うように成果が上がらないリスクもあります。

1.2 分散先を考えるポイント

インデックスは株式だけでなく、債券やREIT(不動産投資信託)といったさまざまな資産クラスや世界各国に対応したものがあります。日本国内だけでなく、アメリカや欧州、新興国など幅広く組み入れることで、大きな値動きを平準化しやすくなります。どこに投資すべきか迷ったら、世界中の株式や債券に分散できる「全世界」や「複数地域カバー型」を活用しましょう。

2. インデックス投資ができる主な商品

2.1 投資信託

投資信託は、投資家から集めた資金をひとつのファンドにまとめ、運用の専門家が株式や債券などに分散投資する商品です。少額から積立ができるので、初心者でも取り組みやすいのが魅力です。基本的に元本保証はありませんが、銀行や証券会社、ネット証券など多くの金融機関で購入可能です。

NISAでのインデックスファンド

NISAは「少額投資非課税制度」のことで、投資信託の売却益・分配金が一定期間非課税になるメリットがあります。長期での積立投資に向いている「つみたて投資枠」で取り扱われるファンドは、金融庁が定めた基準を満たすインデックスファンドです。

選択肢が比較的厳選されているため、コストや運用方針などの面で安心して利用できますが、投資リスクがゼロになるわけではない点には留意が必要です。

iDeCoでもインデックスファンドは選択可能

iDeCo(個人型確定拠出年金)は、老後資金を準備する長期投資制度です。掛金を拠出し、自分が選んだ運用商品で60歳まで積み立てを続け、原則として引き出しはできません。運用商品の多くが投資信託であり、インデックスファンドも選べます。

税制優遇が大きい反面、資金がロックされるので、当面使う予定のないお金を運用に回すのが望ましいでしょう。

2.2 ETF(上場投資信託)

ETFは上場投資信託とも呼ばれ、証券取引所で株式と同様に売買できます。日中の価格変動があるため、リアルタイムで売買価格をチェックできるのが特徴です。信託報酬が低めの商品が多く、株のように指値注文での購入が可能です。

ただし、購入の際に株式同様の売買手数料がかかる場合があり、投資信託とはやや異なる費用体系に注意が必要です。

ETF・株式・投資信託の違い

ETFも投資信託も複数の銘柄へ分散投資できる点は共通します。しかし、ETFは株式市場に上場している分、1日中リアルタイムで売買できるのに対し、一般的な投資信託は1日1回算出される基準価額でのみ取引できます。株式は企業を直接保有する形ですが、ETFや投資信託はファンドを介して間接的に投資するという違いがあります。

3. インデックス投資のメリット

3.1 1. コストが低め

インデックス投資の大きな魅力は、購入時手数料や信託報酬などが比較的安いことにあります。運用対象が指数に合わせて機械的に構成されるため、アクティブ運用に比べてコストがかさみにくいといえます。長期運用では、わずかなコスト差が将来的に大きな差となるため、低コスト商品を選ぶのは重要なポイントでしょう。

3.2 2. 分散投資が簡単

インデックスファンドやETFを使えば、指数を構成する複数企業や債券などに自動的に分散投資できます。個別銘柄をいくつも探す必要がなく、市場全体の動きに合わせてポートフォリオが変動する仕組みです。リスク分散を自然に行えるため、投資初心者でも取り組みやすい方法といえます。

3.3 3. 値動きが把握しやすい

例えば日経平均やS&P500など、ニュースやインターネットで毎日報道される指数の動きとほぼ連動します。そのため、相場状況や自分の資産状況をざっくりと把握しやすい点は大きな強みです。初心者が最初に相場感をつかむ練習としてもインデックス投資は適しています。

4. インデックス投資のデメリット

4.1 1. 市場平均を超えにくい

インデックスはあくまで特定の指数を追随するため、大きく相場をアウトパフォームすることは難しいです。短期間で大きな上昇益を狙う投資家にとっては、物足りない面もあるかもしれません。反対に、大きな下落リスクを避けたい人には合いやすい面があります。

4.2 2. 短期間での高リターンは期待しにくい

分散投資によって値動きが緩やかになるため、一獲千金を狙うには向きません。株式や仮想通貨などを短期売買して高いリターンを得るようなスタイルとは性格が異なるため、時間をかけてコツコツ積み立てたい人向きといえます。

4.3 3. 元本割れの可能性はある

あくまで投資である以上、市場の下落時には元本割れを起こすリスクがあります。銀行預金のような元本保証はなく、世界経済の動向や企業の業績、金利変動などに影響される点には注意しましょう。資金を投入しすぎると、下落局面で動揺してしまうおそれがあります。

【無料】投資はやらないほうがいい?あなたに最適な資産運用を3分で診断

5. 初心者が失敗しないためのインデックス投資のコツ

5.1 リスク許容度を考えておく

投資を始める前に、自分がどこまでの損失に耐えられるかを把握しましょう。独身か既婚か、家族構成や年齢、収入や貯蓄額などライフスタイルで許容度は大きく変わります。必要資金が確保されていれば、ある程度リスクをとっても精神的余裕を保ちやすくなります。

5.2 成長見込みのある資産に長期投資

世界人口や技術の発展ペースを考えると、今後も世界経済は成長し続けると期待されています。特に米国株は企業のイノベーションが盛んなため、インデックス投資の対象として人気が高いです。長期視点で世界全体にわたる分散投資を行い、複利効果を狙いましょう。

5.3 コツコツ積立でドルコスト平均法を活用

投資のタイミングを一度に決めるのは難しいため、定期的に一定額を積み立てる「ドルコスト平均法」が有力です。価格が高い時は少なく、安い時は多くの口数を買えるので、平均購入単価がならされる利点があります。一括投資よりリスクを抑えたい人に向いています。

5.4 値動きに振り回されない

相場は日々上下を繰り返します。短期的な変動を見て慌ててしまうと、せっかくの長期投資方針が揺らぐ原因に。基本は「長期・積立・分散」を徹底し、目標や運用方針がブレないように管理しましょう。

Q. 元本割れや下落が怖い…放置していいの?

相場が落ち込んで評価額がマイナスでも、長期目標が明確なら慌てる必要はありません。自分のリスク許容度や運用目的に大きなズレがないなら、焦って売買をせずに経済の回復を待つ方が得策な場合もあります。ただし、運用方針そのものが合っていない可能性があれば見直しが必要です。

6. インデックスファンドを選ぶ時のポイント

6.1 1. 投資の目的と目標を明確にする

将来の住宅購入資金や子どもの教育費、老後資金など、投資目的は人それぞれです。何のために、いつまでに、どれほどのお金を積み立てたいのか明確にすることで、毎月の積立額やリスク許容度を大まかに定めやすくなります。

6.2 2. 長期的な運用実績を確認

直近の数年は市場が好調なケースもあるため、短期の成績だけではファンドの実力を測りにくいです。リーマンショックやコロナショックなど、市場が大きく揺れた時期を含む過去の運用実績を見れば、ファンドの底力をある程度推測できます。

6.3 3. 投資対象やリスクを把握する

株式、債券、REIT、コモディティなど、投資対象によってリターンの性質やリスクが異なります。為替レートや金利変動なども含め、対象資産が持つリスクを事前に理解しておくと、下落局面でも動揺しづらくなるでしょう。

【無料】投資はやらないほうがいい?あなたに最適な資産運用を3分で診断

6.4 4. 運用コストを比較する

信託報酬などの運用コストは、年間を通してずっと差し引かれます。長期投資では数パーセントの違いが将来の資産額に大きく影響するため、似たような運用方針ならなるべくコストが低いファンドを選ぶのが賢明です。

7. インデックス投資の始め方

7.1 STEP1. 口座開設

まずは証券会社(ネット証券含む)や銀行で専用口座を開設します。特にネット証券は取り扱いファンド数が豊富で、手数料面でも安いことが多いためおすすめです。

Q. 始めるタイミングはいつがベスト?

相場の底を狙って買うのは誰にも正確にわからないのが現実です。むしろ「早めに投資を始め、時間を味方につける」ことが大切です。今が高いか安いかを断定するのは難しいので、余裕資金を少しずつ投じることで、値動きのリスクを分散しましょう。

7.2 STEP2. 投資信託やETFを選んで購入

口座を開設したあとは、投資方針に合う商品を選びます。国内外の株式や債券、REITなど、自分の目標とリスク許容度に合わせてファンドを検討しましょう。投資信託なら1日1回の基準価額で、ETFなら取引時間内に株価のように取引できる点を把握しておくと安心です。

Q. 毎月いくらくらいの投資が適切?

少額からコツコツと継続するのがおすすめです。運用期間が長いほど、積立金額が小さくても複利効果で増やしやすくなります。100円や1000円など少額から始められるところもあるため、まずは無理のない金額でスタートし、慣れてきたら増額してもよいでしょう。

7.3 STEP3. 運用状況を定期的にチェック

投資を始めたら、数ヶ月ごとや半年ごとなど、定期的に運用成果を確認しましょう。値下がりが続いて不安になりがちなときも、自分の投資目的や長期目標に照らし合わせ、急な方針転換をしないことが大切です。必要に応じてポートフォリオを微調整し、目標に近づいているかを見守ります。

Q. いつ売ればいいの?

明確な売却基準としては「目標金額に到達した」「運用期限を迎えた」などがあります。相場が一時的に急騰して大きな含み益が出た場合、利益確定のために一部または全額を売却する判断もあるでしょう。逆に、大きく下落してリスク許容度を超えたときは、組み方そのものを変更する必要があるかもしれません。

8. まとめ

インデックス投資は、市場平均に沿った値動きを狙うため、コストが低く比較的わかりやすい手法です。一方で、市場平均を大きく上回るリターンは得にくく、短期での大幅な増加は期待しにくいことも覚えておきましょう。

NISAやiDeCoなどの非課税制度を活用しつつ、余裕資金を使って長期・分散投資を続けるのが、インデックス投資で失敗を避ける大きなポイントです。今回紹介した要点をしっかり理解して、効率的に資産づくりを進めましょう。

マネイロ編集部