2. 受給額に差が生まれる理由は「2階建て」の年金制度

年金額に大きな差が生じる背景には、日本の公的年金制度の仕組みがあります。

公的年金は、「国民年金」と「厚生年金」の2階建て構造となっています。

2.1 1階部分「国民年金(基礎年金)」

- 対象:原則として日本国内に住む20歳以上60歳未満のすべての人

- 保険料:一律(2026年度は月額1万7920円)

- 特徴:受給額に大きな差が生じにくい

2.2 2階部分「厚生年金」

- 対象:会社員や公務員など

- 保険料:収入に応じて決定され、給与から天引き

- 特徴:加入期間や納付した保険料によって受給額が変わる

このように、厚生年金への加入期間や現役時代の収入が、老後に受け取る年金額へ大きく影響します。

3. 年金収入だけでは生活費が不足する世帯も

月20万円以上の年金を受け取る人が少ない一方で、老後の生活にはどの程度のお金が必要なのでしょうか。

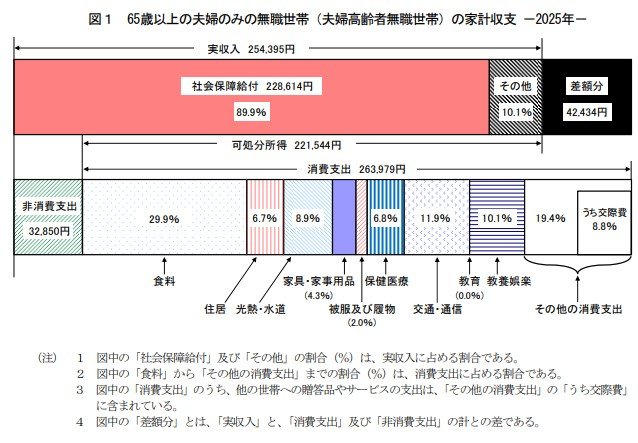

総務省「家計調査報告(家計収支編)2025年」によると、65歳以上・無職の二人以上世帯の平均的な家計は次のようになっています。

- 毎月の実収入: 25万4395円(うち年金などの社会保障給付が大部分)

- 毎月の実支出: 29万6829円(消費支出+税金等の非消費支出)

収入と支出を比較すると、毎月約4万2000円の赤字となっています。

年間では約50万円を貯蓄などで補う必要があり、この状態が30年間続くと、単純計算で1500万円以上の資産を取り崩すことになります。