2026年7月9日、株式会社インテージより「『夏休み』に関する調査結果」が公表されました。

これによると、今年の夏休みの予算は平均5万8902円と3年ぶりに増加したものの、その理由として「物価高・円安だから」と答えた人が45.7%にのぼりました。

また、全体の約4割が「自宅で過ごす」予定であることも明らかになっています。

待ちに待った夏の行楽シーズンですが、どこへ行くにも費用がかさみ、お出かけをためらってしまう方も多いのではないでしょうか。

日頃から各種データを分析し、自身の家族介護の経験も通じて「お金とくらし」を見つめる筆者が、今回はこの最新調査を入り口に、物価高が私たちの家計に与える影響と、これからの時代を生き抜くための「おひとりさまの資産形成」についてひも解いていきます。

インフレ時代をどう乗り越え、自分らしい有意義な時間を過ごすのか。まずは、同世代の貯蓄状況を知ることで、一緒に現在の立ち位置を確認していきましょう。

1. おひとりさまの貯蓄額、年代別の平均と中央値は?【30歳代~60歳代】

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」のデータをもとに、20歳代から70歳代までのおひとりさま(単身世帯)の貯蓄額について、より皆さんの実感に近い「中央値」に着目しながら、各世代の傾向をひも解いていきます。

※補足:本調査における「金融資産」について データ内の「金融資産非保有」とは、運用や将来に備えて蓄えている資産がない状態を指します。日常的な出し入れや決済用の預貯金(口座残高)は含まれないため、必ずしも「貯金残高が完全にゼロ」という意味ではありません。

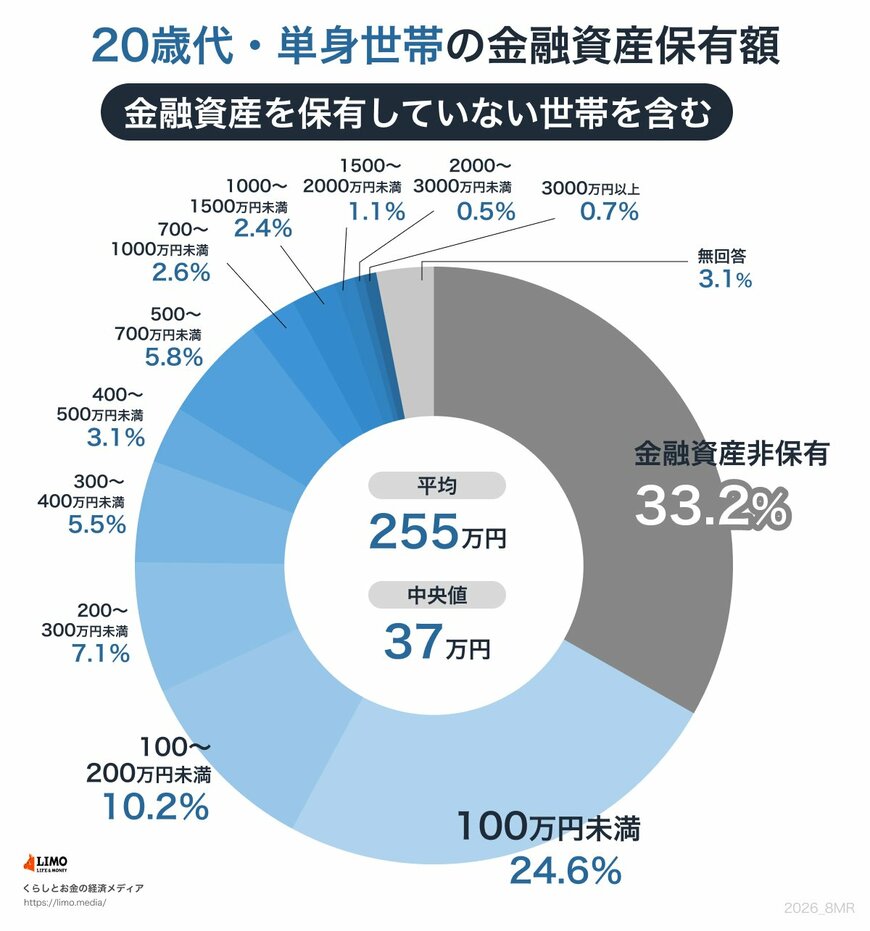

1.1 【20歳代】資産形成のスタート地点

- 金融資産非保有:33.2%

- 100万円未満:24.6%

- 100~200万円未満:10.2%

- 200~300万円未満:7.1%

- 300~400万円未満:5.5%

- 400~500万円未満:3.1%

- 500~700万円未満:5.8%

- 700~1000万円未満:2.6%

- 1000~1500万円未満:2.4%

- 1500~2000万円未満:1.1%

- 2000~3000万円未満:0.5%

- 3000万円以上:0.7%

- 無回答:3.1%

◆平均と中央値

- 平均:255万円

- 中央値:37万円

社会人としての歩みを始めたばかりの20歳代。平均値は255万円ですが、中央値は37万円にとどまります。

金融資産を持たない方が33.2%、100万円未満の方が24.6%と、合わせて6割近くの方が貯蓄100万円以下という結果です。

日々の生活や奨学金の返済などで精一杯な時期でもあり、まずは少額からでも「貯める習慣」をつけることが大切な世代といえます。

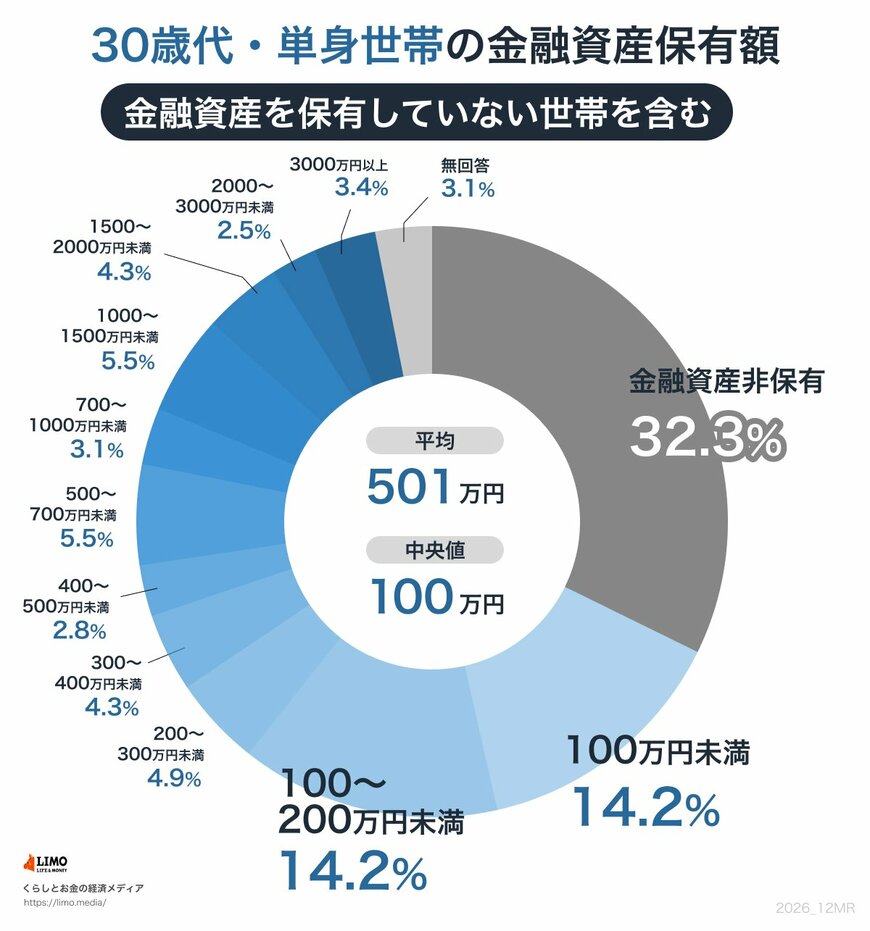

1.2 【30歳代】ライフスタイルの変化と二極化の始まり

- 金融資産非保有:32.3%

- 100万円未満:14.2%

- 100~200万円未満:14.2%

- 200~300万円未満:4.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.5%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:4.3%

- 2000~3000万円未満:2.5%

- 3000万円以上:3.4%

- 無回答:3.1%

◆平均と中央値

- 平均:501万円

- 中央値:100万円

30歳代になると平均値は501万円に跳ね上がりますが、中央値は100万円です。金融資産を持たない方は32.3%いる一方で、3000万円以上保有する方も3.4%現れ始めます。

キャリアが安定して収入が増える方と、そうでない方との間で、早くも資産状況の「二極化」が少しずつ見え始める時期です。