2. 年代別に見るおひとりさまの金融資産内訳~預貯金と投資のバランス~

ここまで各年代の貯蓄額を見てきましたが、今度はその「内訳」に目を向けてみましょう。同じくJ-FLECのデータから、単身世帯の種類別金融商品保有額を確認します。

各年代の「預貯金」と、代表的な運用資産である「株式」「投資信託」の平均保有額を比較すると、年代ごとの資産形成のスタンスが見えてきます。

2.1 30歳代~60歳代の主な金融資産の内訳(平均)

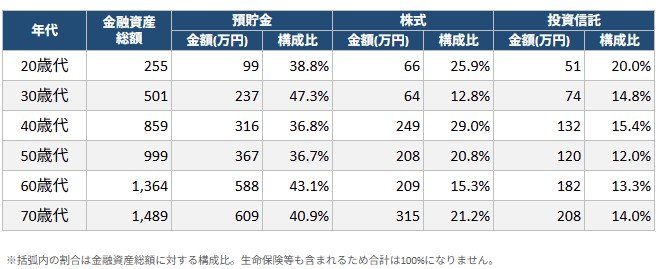

20歳代(金融資産総額:255万円)

- 預貯金 99万円(38.8%) / 株式 66万円(25.9%) / 投資信託 51万円(20.0%)

30歳代(金融資産総額:501万円)

-

預貯金 237万円(47.3%) / 株式 64万円(12.8%) / 投資信託 74万円(14.8%)

40歳代(金融資産総額:859万円)

-

預貯金 316万円(36.8%) / 株式 249万円(29.0%) / 投資信託 132万円(15.4%)

50歳代(金融資産総額:999万円)

-

預貯金 367万円(36.7%) / 株式 208万円(20.8%) / 投資信託 120万円(12.0%)

60歳代(金融資産総額:1364万円)

-

預貯金 588万円(43.1%) / 株式 209万円(15.3%) / 投資信託 182万円(13.3%)

70歳代(金融資産総額:1489万円)

-

預貯金 609万円(40.9%) / 株式 315万円(21.2%) / 投資信託 208万円(14.0%)

-

※()内の割合は金融資産総額に対する構成比です。生命保険などその他の金融資産も含まれるため、合計は100%になりません。

20歳代は金融資産総額こそ少ないものの、株式(25.9%)と投資信託(20.0%)の構成比合計が約46%に達し、全年代の中で最も高い投資割合となっています。

これはNISAなどの普及もあり、若年層からすでに「貯める」だけでなく「増やす」ことへ積極的に注力している実態を映し出しています。

また、働き盛りの40歳代でも株式と投資信託の構成比が約44%と高く、預貯金(36.8%)を上回る水準となっています。

一方で、定年退職が近づく50歳代・60歳代や、年金生活が本格化する70歳代になると、預貯金の割合が再び4割台へと上昇し、リスクを抑えながら手元の現金を厚くしていく傾向が見られます。

3. まとめ:他人との比較ではなく、自身の現状把握から始めよう

ここまで、おひとりさまの年代別貯蓄額や、預貯金と投資の内訳を見てきました。今回一緒に確認した同世代のデータは、あくまで客観的な立ち位置を知るための、一つの「現在地」を示すものにすぎません。

大切なのは、周りの数字と比べて一喜一憂することではなく、ご自身のライフスタイルに合ったバランスを見つけることです。

手元の預貯金で日々の安心を確保しつつ、将来に向けて投資で資産を育てていく。そんな「貯める」と「増やす」の組み合わせが、夏休みのレジャーすらためらってしまうような物価上昇の時代を乗り切る力になります。

まずは預貯金や運用資産、ローンなどの負債を含め、今のありのままの家計を見える化することから始めてみましょう。

ご自身の現在地がはっきりと分かれば、漠然とした不安も和らぐかもしれません。焦らずご自身のペースで、無理のない資産形成の形を少しずつ見つけていきたいですね。

参考資料

- 株式会社インテージ「夏休み予算は平均58,902円。3年ぶり増も物価高影響大」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」