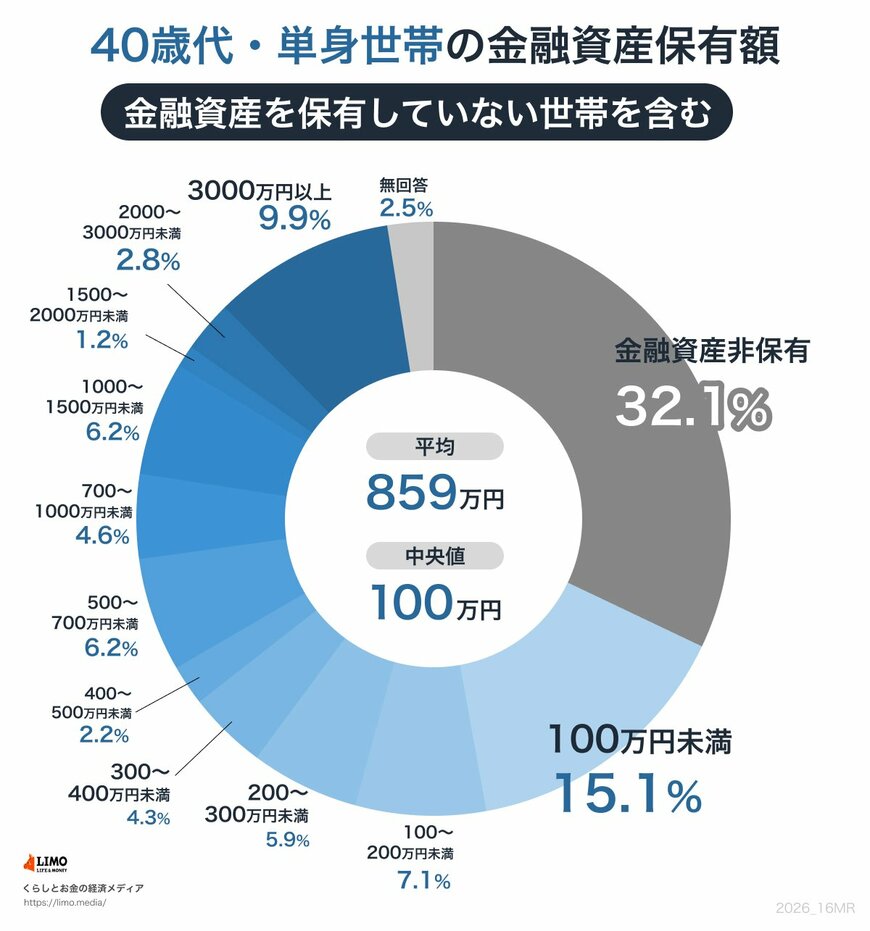

1.3 【40歳代】平均と中央値の乖離が拡大

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

◆平均と中央値

- 平均:859万円

- 中央値:100万円

働き盛りを迎える40歳代。平均値は859万円へとさらに伸びますが、驚くべきことに中央値は30歳代から変わらず100万円のままです。

これは、3000万円以上の資産を持つ方が約1割(9.9%)に達し、一部の層が平均値を大きく引き上げているためです

。

住宅購入などの大きな出費や負債を抱える方も多く、見かけの貯蓄額以上に、資産と負債のバランスに差が出やすい世代です。

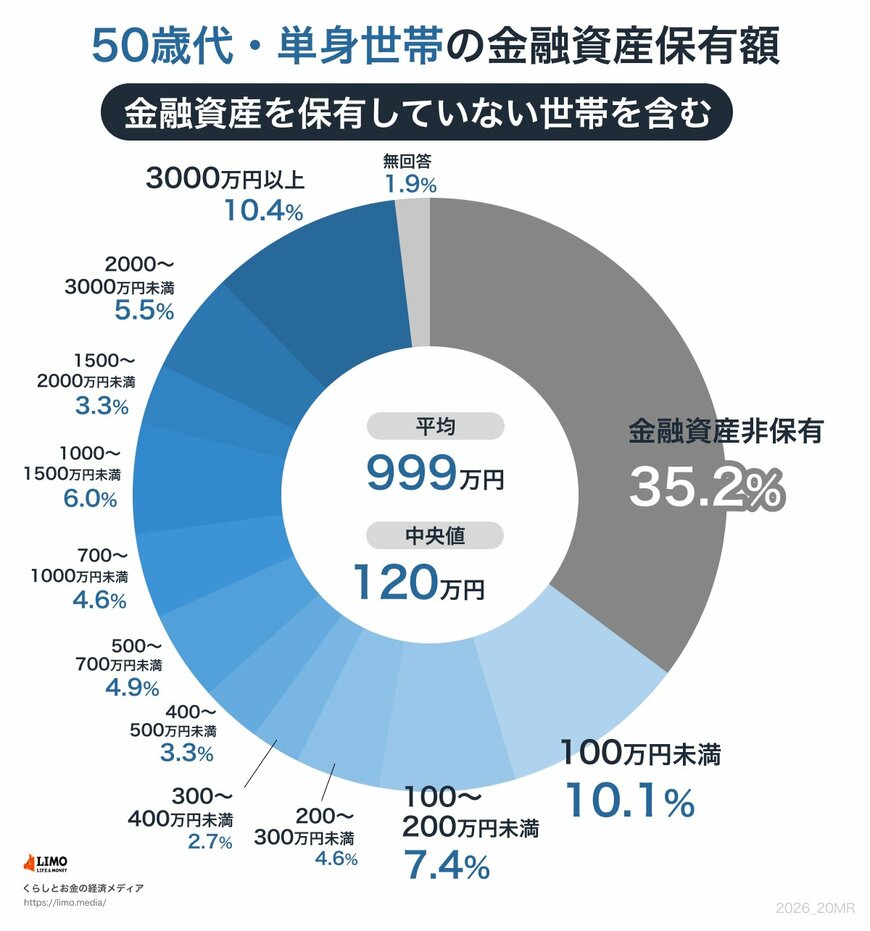

1.4 【50歳代】老後準備のラストスパート、しかし格差は最大に

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

◆平均と中央値

- 平均:999万円

- 中央値:120万円

定年退職が徐々に現実味を帯びてくる50歳代。平均値はほぼ1000万円(999万円)に達しますが、中央値はわずか20万円アップの120万円にとどまります。

さらに、金融資産を持たない方の割合が35.2%と全年代で最も高くなっている点には注意が必要です。

親の介護や自身の健康など、想定外の出費も重なりやすく、貯蓄を切り崩さざるを得ない葛藤がうかがえます。