4. 【繰上げ・繰下げ受給】年金の「損益分岐点」を解説

老齢基礎年金・老齢厚生年金には、65歳よりも早く受け取る「繰上げ」と66歳以降に受け取る「繰下げ」があります。年金は受給開始を早めるか遅らせるかで生涯の受取総額が変わり、損得が入れ替わる「損益分岐点」を計算できます。

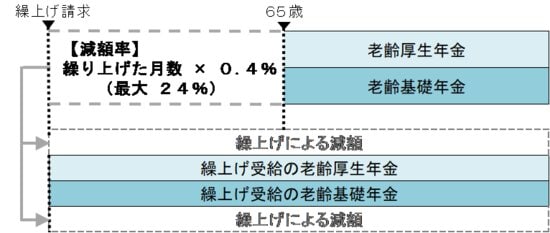

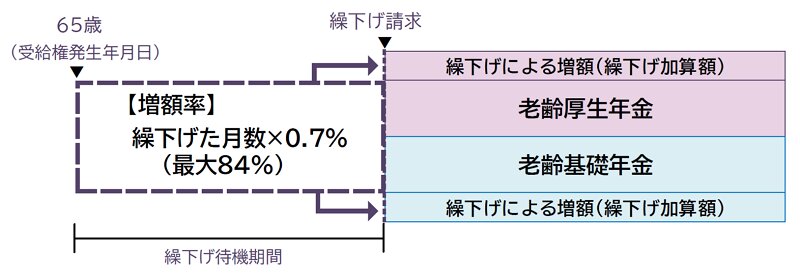

まず仕組みを確認しましょう。繰上げは1カ月あたり0.4%減り、60歳開始なら24%減額されます。繰下げは1カ月あたり0.7%増え、75歳開始なら84%も増額されます。繰上げと繰下げは、いずれも選択後の撤回はできません。

たとえば70歳まで繰り下げた場合、受給開始からおよそ11年11カ月後、82歳前後に65歳開始の総額を追い越します。これがひとつの損益分岐点で、長生きするほど繰下げが有利になる計算です。

逆に繰上げは、早くから受け取れる代わりに、80歳前後で65歳開始の総額に追い抜かれます。何歳まで年金を受け取るかで、有利な選択は変わってきます。

5. その損益分岐点を「気にしすぎない」のが正解

解説したような損益分岐点は存在するものの、そこにこだわりすぎる必要はありません。年金の本質は「保険」であり、損得だけで判断するものではないからです。

理由は、何歳まで生きるかを誰も予測できない点にあります。分岐点より長生きすれば繰下げが得ですが、その前に亡くなれば損になります。当たるかどうかわからない賭けに近いといえます。

年金は本来、長生きという経済的リスクに備える「保険」です。火災保険を「火事が起きなければ損」とは考えないように、受給総額の多寡だけで評価するものではありません。

大切なのは、分岐点の損得ではなく、自分のライフスタイルや健康状態、就労の予定に合わせて時期を選ぶことです。納得して選んだ時期こそが、その人にとっての正解になります。