子育てや教育費の負担が落ち着き、ご自身の老後資金づくりに本腰を入れ始める50代。「新NISAを始めてみたいけれど、50代からではもう遅いのでは?」とためらっている方もいるかもしれません。

総務省統計局が公表した「2020年基準 消費者物価指数 全国 2026年(令和8年)5月分(2026年6月19日公表)」によると、生鮮食品を除く総合指数は前年同月比で1.4%上昇しました。このような物価上昇のトレンドも受け、長期的な老後資金づくりの必要性を感じるようになった世帯も少なくないのではないでしょうか。

結論から言えば、65歳の退職までの15年間という期間があれば、新NISAを活用した資産形成は十分に効果を発揮します。

この制度の最大のメリットは、運用によって得られた分配金や譲渡益に税金がかからない点にあります。長期的な目線で資産を育てる上で非常に有利な仕組みですが、制度の具体的な特徴や活用法を正しくおさえておかなければ、そのメリットを最大限に活かすことはできません。

本記事では、証券外務員一種の資格を持つ筆者が、新NISAの基礎知識やメリットを分かりやすく整理した上で、「毎月3万円」を継続した場合の具体的な運用シミュレーションを交えながら、将来の資産形成のイメージを解説していきます。

※本記事で行うシミュレーションにおいて、累計の投資総額がNISAの生涯非課税保有限度額(総枠1,800万円)を超える場合、その超過分については課税対象(課税口座での運用)となりますのであらかじめご留意ください。

※投資信託は元本割れのリスクがあります。また運用成果は後にならなければわからないのであらかじめご留意ください。

1. 知っておきたい!新NISAの「メリット」とは?

将来に向けた資産形成を後押しする制度として、2014年に導入されたNISA(ニーサ)。2024年1月からは抜本的な拡充・恒久化が図られ、「新NISA」として新たにスタートしました。

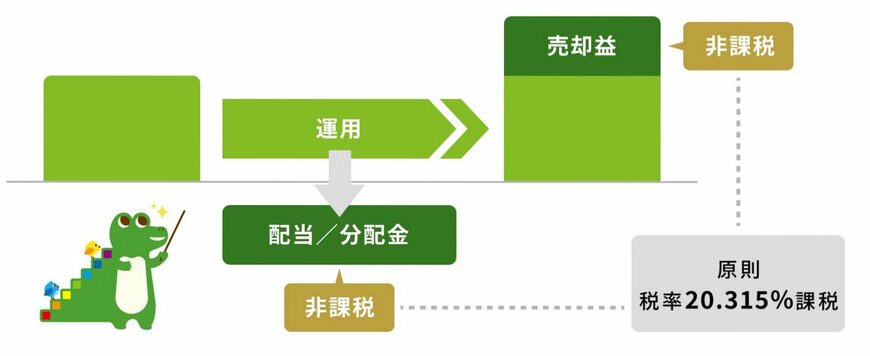

新NISAにおける最大の魅力は、投資から得られる利益に対して税金が発生しない「非課税メリット」です。

通常であれば、投資信託の売却益や配当金には約20%の税金が課されますが、NISA口座内で運用していれば税負担がゼロになり、運用成果をそのまま手元に残すことができます。

ただし、投資できる金額や対象商品には一定のルールがあるため、あらかじめ制度の内容を理解しておくことが重要です。

1.1 「新NISA」で押さえておきたい6つの特徴

「新NISA」の主なポイントは以下の6点です。

- 非課税保有期間は無期限

- 「つみたて投資枠」と「成長投資枠」の併用が可能

- 年間投資枠は、つみたて投資枠「年間120万円」・成長投資枠「年間240万円」

- 非課税保有限度額は1800万円(内、成長投資枠1200万円)※枠の再利用可能

- つみたて投資枠の投資対象商品は「長期の積立・分散投資に適した一定の投資信託」

- 成長投資枠の対象商品は「上場株式・投資信託等」

「投資」と聞くと、まとまった元手が必要だと思われがちですが、最近では100円や1000円といった少額から購入できる金融商品も数多く存在します。

新NISAの口座を利用すれば、投資信託や株式投資にもハードル低くチャレンジできるため、投資経験のない初心者であっても非常に始めやすい制度といえます。

次章では、毎月の積立を続けた場合に、将来どの程度の資産が形成できるのかをシミュレーションしていきます。

2. 【利回り別】50歳から65歳「毎月3万円」で積立投資を行った場合

ここでは、以下の前提条件をもとに、NISAを利用して積立投資を行った場合、どの程度の資産形成が期待できるのかを確認します。

- 50歳から65歳までの15年間で老後資金をつくる

- 積立額は毎月5万円

- 投資信託で利回り年1~5%を想定

2.1 【試算結果を見る】「毎月3万円」×15年×「年1〜5%」で積立投資

【新NISA】想定利回り別「月3万円」積立投資シミュレーション結果

出所:金融庁「つみたてシミュレーター」をもとにLIMO編集部作成

想定利回り:資産評価額(元本部分は540万円)

- 年1%:582万円

- 年2%:628万円

- 年3%:679万円

- 年4%:734万円

- 年5%:794万円

15年間にわたって毎月3万円を積み立てた場合、最終的には582万円〜794万円の資産形成が見込まれます。

元本は合計540万円ですが、運用状況によっては約42万円〜最大254万円ほどの利益が加わる可能性があります。

ただし、投資にはリスクが伴い、期待リターンが高くなるほどリスクも大きくなるため、その点を理解したうえで活用することが重要です。

3. 【積立額別】15年間で「2000万円」を目指す場合

老後に必要な資金は家庭ごとに異なりますが、ここでは2000万円を目標としたケースを想定します。

50歳から65歳までの15年間でこの金額を準備するには、毎月どの程度の積立が必要になるのかを試算します。

3.1 【試算結果を見る】「15年間」×5%で積立投資

【新NISA】積立金額別「想定利回り5%」積立投資シミュレーション結果

出所:金融庁「つみたてシミュレーター」をもとにLIMO編集部作成

毎月の積立金額:資産評価額

- 月4万円:1059万円

- 月5万円:1324万円

- 月6万円:1589万円

- 月7万円:1854万円

- 月8万円:2119万円

※想定利回り:年5%

試算の結果、年利5%で15年間運用した場合、毎月8万円を積み立てることで2000万円を超える資産形成が可能となります。

ただし、月8万円の積立は負担が大きく、また利回りも確実ではないため、想定通りに資産が増えない可能性がある点には注意が必要です。

そのため、老後資金の準備はできるだけ早い段階から始めることが重要です。

たとえば、30歳から65歳までの35年間、同じく年利3%で積立を行った場合、2000万円を目指すために必要な毎月の積立額は2万6971円まで抑えられます。

このように、積立期間を長く確保することで、毎月の負担を軽減しながら効率的に資産形成を進めることができます。

4. 【段階的に増やす資産形成】収入の増加にあわせて積立金額も増やした場合

最初は無理のない少額からスタートし、将来的には投資額を増やしていきたいと計画している方も多いのではないでしょうか。

その場合、キャリアアップや収入の増加といったライフステージの変化に応じて、段階的に積立額をスライドさせていく方法が非常に現実的です。

一例として、最初は毎月1万円から投資を始め、5年が経過するごとに月々の積立額を2万円ずつ引き上げていくと、25年間で投資元本の総額は1500万円に達します。

これを仮に年利3%で運用できたとすると、最終的な資産総額は約1958万円となり、投資した元本の約1.3倍にまで増やすことができる計算です。

この手法のメリットは、初期の経済的負担を最小限に抑えつつ、長く投資を継続しやすい点にあります。生活水準や収入にゆとりができたタイミングで積立額を増やすことで、日々の暮らしに無理を強いることなく、効率よく将来に向けた資産を育てていくことができます。

長期の資産形成において、最も大切なのは「途中でやめずに続けること」です。

まずは少額から始め、余裕が出てきたら積立額を見直すことで、現実的かつ着実に資産を増やしていきましょう。

5. 新NISAを活かすには「非課税」と「長期積立」の組み合わせが重要

今回は、50歳から65歳までの15年間「月3万円」を新NISAで積み立てた場合のシミュレーション結果を紹介しました。

投資による利益に税金がかからない新NISAは、私たちの将来に向けた資産形成を強力にサポートしてくれる心強い味方です。

今回の試算からも明らかなように、同じ運用期間であっても、設定する利回りや毎月の投資額によって、将来手元に残る資産額には大きな差が生まれます。

しかし、その恩恵を最大限に享受するためには、制度の仕組みを正しく把握し、自身の目標に見合った積立金額や運用期間をあらかじめ丁寧に計画しておくことが不可欠です。

「50代からでは遅い」ということは決してありません。日々変化する経済トレンドや事実を冷静に見極めながら、ライフプランに合ったペースで、新NISAでの資産形成について情報収集してみてはいかがでしょうか。

【免責事項】

- 本記事は、公開されている公的資料および一般的な情報に基づき作成されたものであり、特定の制度・金融商品・投資行動を推奨するものではありません。

- 掲載している数値・制度内容・シミュレーション結果は、一定の前提条件のもとでの試算または一般的な事例であり、実際の金額・支給要件・税制・運用成果等を保証するものではありません。制度内容は法改正・自治体運用・経済状況等により変更される可能性があります。

- 投資に関する記述は、将来の運用成果を示唆または保証するものではなく、元本割れを含むリスクが存在します。本記事上の情報に起因、また関連して生じた損害や損失に関しては一切の責任を負いません。最終的な投資判断は、ご自身の責任において行ってください。