2. 2029年度(令和11年度)から本格導入!給付付き税額控除の制度設計

まずは、2029年度から本格的にスタートする「給付付き税額控除」の制度設計について、開始時期や対象者などの概要を見ていきましょう。

【給付付き税額控除】中間とりまとめ案 制度の基本的設計1/3

2.1 本格スタートはいつから?

制度の本格的な導入は、2029年度(令和11年度)が目標として設定されています。

早期の開始を望む声もありますが、対象となる個人の所得情報を正確に把握するための準備や、制度を運用するシステムの構築には一定の時間が必要とされています。そのため、法的な措置は「可及的速やかに」進められる方針です。

2.2 給付の対象者となるのは誰?

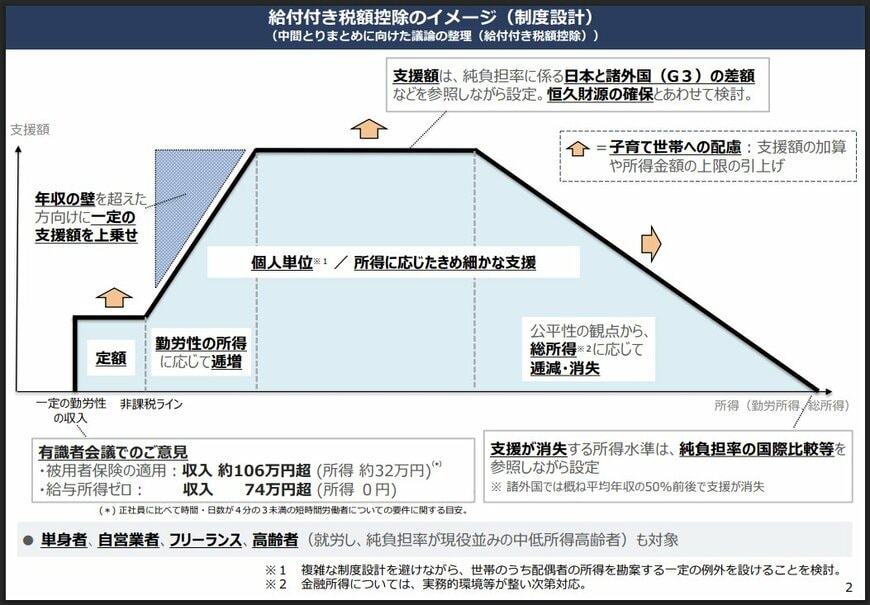

この制度の主な対象者は「中低所得の現役で働く人々」です。給付は個人単位で行われ、単身者も含まれます。

具体的には、以下の要件を満たす方が対象となる見込みです。

- 給与所得や事業所得など、勤労による一定の所得があること

- 税金や社会保険料を一定額以上負担していること

- 個人事業主やフリーランスとして働く人も対象に含まれる

- 就労しており、税・社会保険料の負担額から年金の受給額を引いた実質的な負担が現役世代と同水準である、中低所得の高齢者も対象となる

有識者会議では、給与収入の目安として「約106万円超」や「74万円超」といった意見が出ていますが、最終的な基準はまだ確定しておらず、今後の議論で決まります。

2.3 具体的な給付額はいくらになるのか

現時点では、具体的な給付額はまだ決まっていません。財源の確保と合わせて、今後詳細が検討されることになります。

給付の仕組みについては、以下のような設計が考えられています。

- 所得が一定のラインに達するまでは給付額が徐々に増え、その後は一定額を給付する。

- 公平性を保つため、総所得が基準額を上回ると給付額は段階的に減少し、最終的には給付がなくなる。

- 「年収の壁」(106万円や130万円など)を超えて働く人には、一定額の給付が上乗せされる。

- 18歳以下の子どもがいる世帯には、その人数に応じて給付額が加算される。

この制度は、一律で配られる給付金とは異なり、個々の所得状況に応じて毎年継続的に支援を受けられる「所得連動型」の給付であることが大きな特徴です。