6月25日に日本銀行が公表した「資金循環統計(速報)」によれば、家計の金融資産は過去最高となる2386兆円に達しました。

世の中全体の資産が増えているというニュースの一方で、日々の買い物では長引く物価高による負担を感じている方も多いのではないでしょうか。

筆者がかつて銀行窓口でお客さまのお手続きなどに寄り添ってきた経験からも、家計を守るためには、新しく始まる国の支援策をいち早く知っておくことが大切だと感じています。

物価高への対策として政府が検討を進めている「給付付き税額控除」について、2026年6月24日に中間とりまとめ案が公表されました。

当初は食料品の消費税ゼロ化が検討されていましたが、最終的には「消費税率1%への引き下げ」と「現金給付」を組み合わせる形で、実質的な負担ゼロを目指す方向で調整が進んでいます。

この記事では、「いつから始まるのか」「誰が対象になるのか」といった疑問に焦点を当て、公表された中間とりまとめ案のポイントをわかりやすく解説します。

※本記事の内容は現時点の案に基づくものであり、今後の国会審議などを経て変更される可能性がある点にご留意ください。

1. 【給付付き税額控除】中間とりまとめ案の3つの重要ポイント

- 本格導入は2029年度(令和11年度)から。それに先立ち、2027年4月(令和9年4月)から先行措置が開始される予定です。

- 先行措置は2つの柱で構成。1つは「食料品の消費税率を1%に引き下げる」こと(2年間限定)、もう1つは「中低所得の現役世代への現金給付」です。この2つを組み合わせることで「食料品にかかる消費税の実質ゼロ化」を目指します。

- 給付額や財源は未定。本格的な制度における具体的な給付額はまだ決まっておらず、財源の確保と並行して今後検討が進められます。

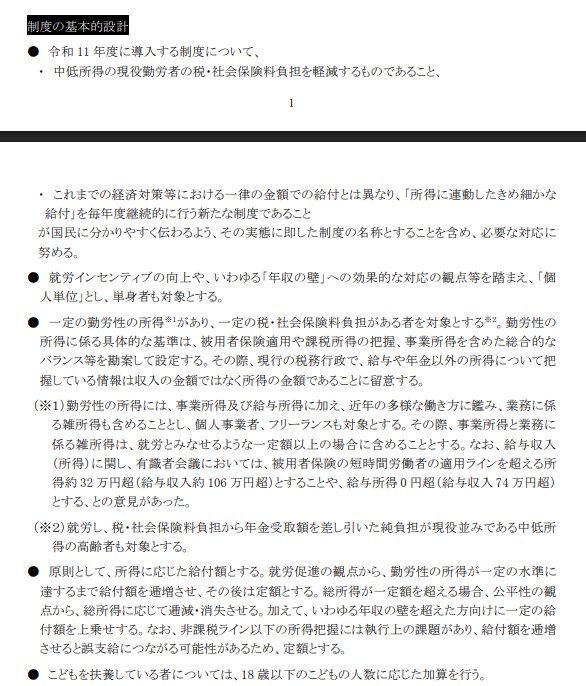

2. 2029年度(令和11年度)から本格導入!給付付き税額控除の制度設計

まずは、2029年度から本格的にスタートする「給付付き税額控除」の制度設計について、開始時期や対象者などの概要を見ていきましょう。

【給付付き税額控除】中間とりまとめ案 制度の基本的設計1/3

2.1 本格スタートはいつから?

制度の本格的な導入は、2029年度(令和11年度)が目標として設定されています。

早期の開始を望む声もありますが、対象となる個人の所得情報を正確に把握するための準備や、制度を運用するシステムの構築には一定の時間が必要とされています。そのため、法的な措置は「可及的速やかに」進められる方針です。

2.2 給付の対象者となるのは誰?

この制度の主な対象者は「中低所得の現役で働く人々」です。給付は個人単位で行われ、単身者も含まれます。

具体的には、以下の要件を満たす方が対象となる見込みです。

- 給与所得や事業所得など、勤労による一定の所得があること

- 税金や社会保険料を一定額以上負担していること

- 個人事業主やフリーランスとして働く人も対象に含まれる

- 就労しており、税・社会保険料の負担額から年金の受給額を引いた実質的な負担が現役世代と同水準である、中低所得の高齢者も対象となる

有識者会議では、給与収入の目安として「約106万円超」や「74万円超」といった意見が出ていますが、最終的な基準はまだ確定しておらず、今後の議論で決まります。

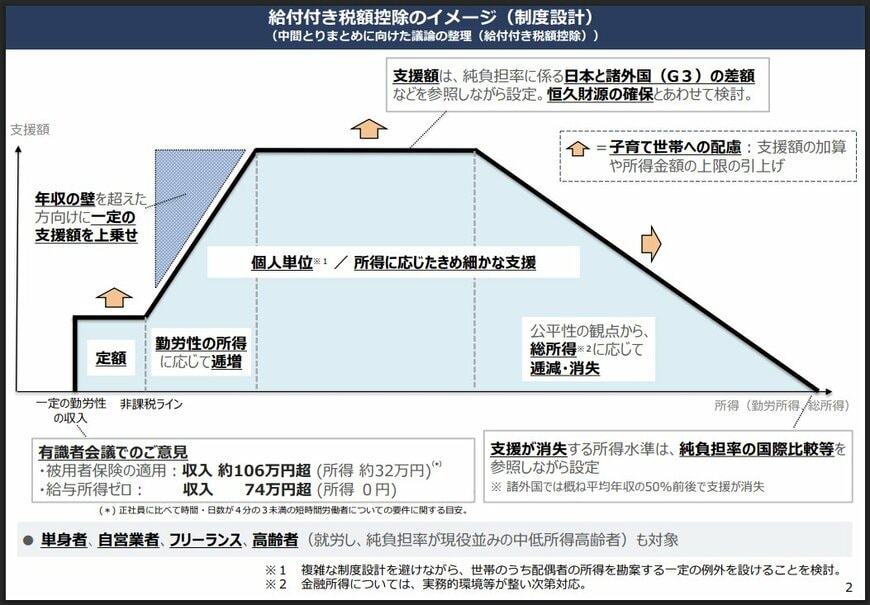

2.3 具体的な給付額はいくらになるのか

現時点では、具体的な給付額はまだ決まっていません。財源の確保と合わせて、今後詳細が検討されることになります。

給付の仕組みについては、以下のような設計が考えられています。

- 所得が一定のラインに達するまでは給付額が徐々に増え、その後は一定額を給付する。

- 公平性を保つため、総所得が基準額を上回ると給付額は段階的に減少し、最終的には給付がなくなる。

- 「年収の壁」(106万円や130万円など)を超えて働く人には、一定額の給付が上乗せされる。

- 18歳以下の子どもがいる世帯には、その人数に応じて給付額が加算される。

この制度は、一律で配られる給付金とは異なり、個々の所得状況に応じて毎年継続的に支援を受けられる「所得連動型」の給付であることが大きな特徴です。

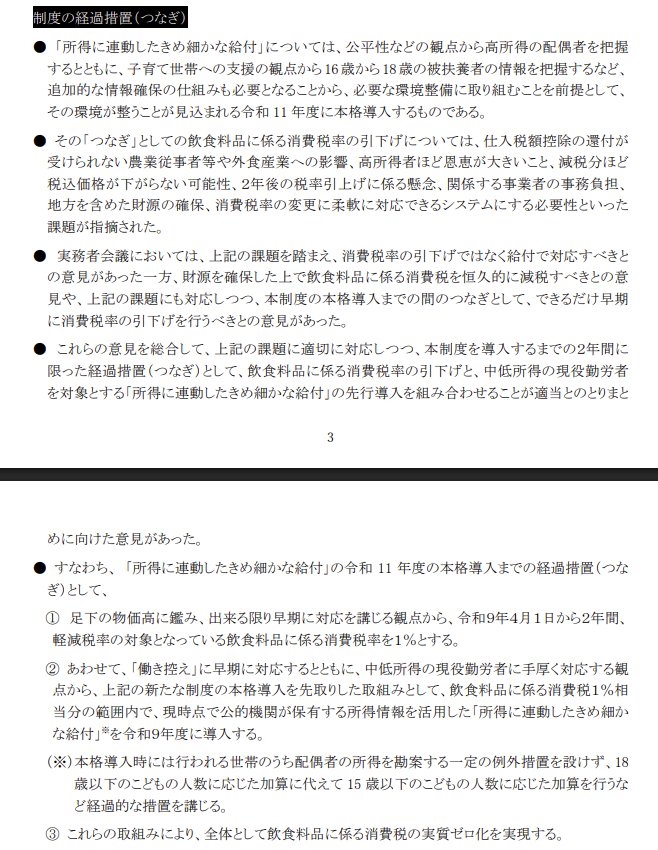

3. 2027年4月から開始!2年間限定の先行措置(つなぎ措置)とは

2029年度の本格導入までの間、物価高騰による家計への影響を緩和するため、2年間限定の経過措置(つなぎ措置)が設けられます。

3.1 食料品の消費税率を1%へ引き下げ

- 開始時期:2027年4月1日(令和9年4月1日)から

- 期間:2年間限定(2029年度の本格導入時に終了予定)

- 対象品目:軽減税率が適用されている飲食料品全般

- 税率変更:現在の8%(軽減税率)から1%へと引き下げ

当初検討されていた「消費税ゼロ化」が見送られ1%への引き下げとなった背景には、複数の課題がありました。具体的には、仕入税額控除の還付を受けられない農業関係者への配慮や、高所得者ほど減税の恩恵が大きくなる逆進性の問題、さらに事業者の事務負担や財源確保の難しさなどが挙げられます。

3.2 中低所得の現役勤労者への現金給付

- 導入時期:2027年度(令和9年度)から

- 対象者:中低所得で働く現役世代(本格制度と基本は同じですが、一部経過措置が適用されます)

- 給付水準:飲食料品にかかる消費税1%分に相当する範囲内

- 所得把握:すでに公的機関が把握している所得情報を活用

この先行給付では、本格的な制度とは一部異なる点があります。例えば、配偶者の所得を考慮する特例は設けられず、子どもへの加算対象も「15歳以下」(本格制度では18歳以下)となるなど、経過的な対応が取られる予定です。

3.3 2つの措置で「食料品消費税の実質ゼロ化」を目指す

消費税率が1%に引き下げられるため、表示上の税率がゼロになるわけではありません。しかし政府は、この減税措置に加えて中低所得の現役勤労者へ現金給付を行うことで、食料品にかかる消費税の負担を実質的にゼロにすることを目指すとしています。

4. 制度の財源はどのように確保されるのか?

今回公表された中間とりまとめ案では、財源の具体的な確保策について「恒久的な財源の確保とあわせて検討する」と記載されるにとどまり、現時点では明確な方針は示されていません。

給付額の水準についても、財源のめどが立った段階で決定される見込みです。制度の根幹に関わる部分であるため、今後の政府や国会での議論を注視する必要があります。

5. まとめ:今後の注目は2027年4月の先行措置

今回の中間とりまとめ案のポイントを時系列で整理すると、以下の通りです。

- 2027年(令和9年)4月:食料品の消費税率が8%から1%に引き下げられ(2年間限定)、中低所得の現役世代への現金給付が開始されます。

- 2029年度(令和11年度):所得に応じて給付額が変わる、本格的な「給付付き税額控除」制度がスタートします。

当初の「消費税ゼロ化」案とは違う結論になりましたが、減税と給付を組み合わせることで実質的な負担軽減を目指すという政府の方針が示されました。物価高への対応として、今後の具体的な給付額や財源に関する議論の行方が注目されます。

※当記事は再編集記事です。

【免責事項】

- 本記事は、政府の公表資料(中間とりまとめ案)に基づき作成したものであり、制度の最終決定内容を保証するものではありません。

- 制度の詳細や給付額等については、今後変更になる可能性があります。最新情報は関係省庁の公式発表をご確認ください。