物価高や各種保険料の値上げが続く昨今。「預貯金だけでは将来の老後資金が不安…」と感じていませんか?

しかし、いざ新NISAで資産運用を始めようと思っても、毎月の家計管理で手一杯になり「月10万円の積立なんて到底無理!」と諦めてしまう方は少なくありません。とはいえ、行動を先延ばしにすればするほど、インフレによって大切なお金の価値は目減りし、将来への不安は大きくなるばかりです。

そこで大きな武器になるのが「新NISA」を活用した長期積立投資です。

本記事では、最速で資産を築く「月10万円×15年積立+15年ほったらかし」の強力なシミュレーションに加え、無理なく始められる「月3万円×40年」の少額戦略を徹底比較。あなたに最適な投資ペースと、資産が化けるリアルなプロセスを分かりやすく公開します。

「まとまった資金がない」という方でも、最大の味方になるのは金額ではなく“時間”です。手遅れになる前に、ご自身のライフスタイルに合った資産形成の第一歩を踏み出しましょう!

1. この記事の3つのポイント

-

【資産激変のリアル】 月10万円×15年積立後「15年放置」で資産がいくらに化けるかがわかる

【資産激変のリアル】 月10万円×15年積立後「15年放置」で資産がいくらに化けるかがわかる -

【少額でも勝てる戦略】 「月3万円×40年」でも驚きの複利効果!無理のない資産形成術を徹底比較

-

【老後資金の最適解】 4%ルールを活用した「使いながら守る」賢い資産の取り崩し方が身につく

2. 【新NISA】月10万円の15年積立+「15年ほったらかし」で資産はいくらに化ける?

投資には元本割れのリスクがありますが、長期間にわたって積立を続けることで資産形成につながる可能性があります。

ここでは、つみたて投資枠を活用し、金融庁「NISAの活用事例」を参考にした次の条件でシミュレーションした結果を見てみましょう。

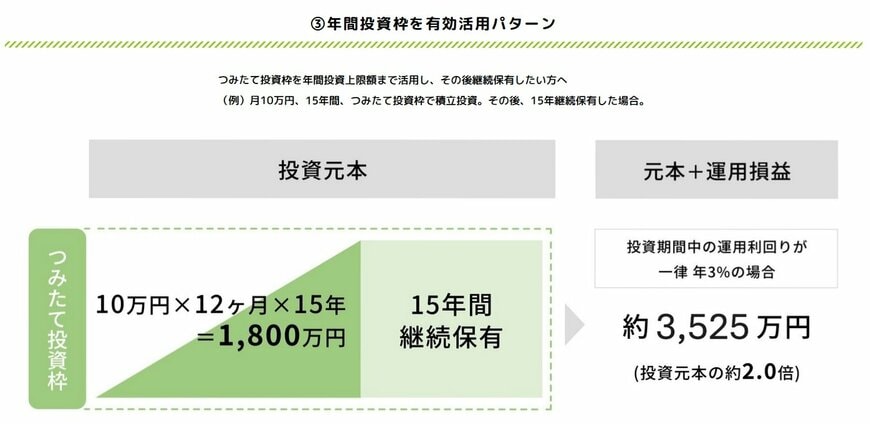

2.1 月10万円×15年間積立投資し、その後15年間継続保有(一律年利3%で運用)

- 約3525万円(元本1800万円)

つみたて投資枠の年間上限額は120万円です。そのため、毎月10万円ずつ積み立てることで制度の上限まで活用できます。これを15年間続けると、非課税保有限度額1800万円に到達します。

さらに、その後も15年間運用を継続し、年利3%で資産が増えた場合、最終的な資産額は約3525万円になるという試算です。

3. 【長期積立比較】月3万円を40年続けた場合と、どちらが有利なのか

ただし、「毎月10万円を積み立てるのは負担が大きい」と感じる人も多いでしょう。

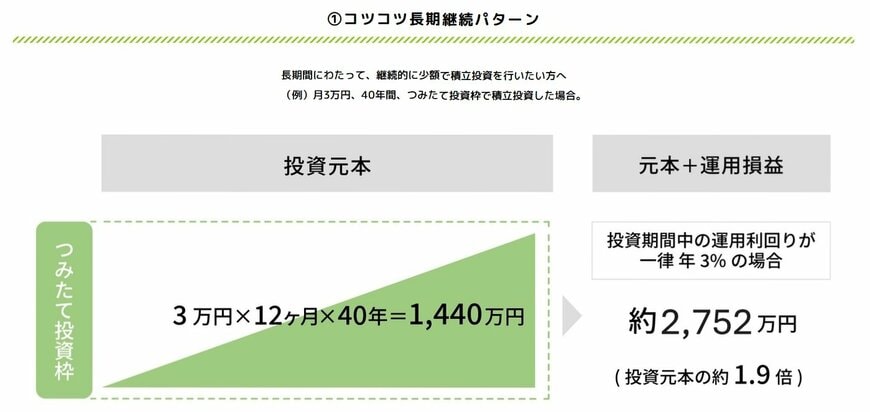

そこで、毎月3万円を40年間積み立てたケースも確認してみます。

3.1 月3万円×40年間(一律年利3%で運用)

- 約2752万円(元本1440万円)

毎月3万円であれば、家計の見直しによって捻出しやすい金額と感じる人も多いかもしれません。

こちらも年利3%で運用できたと仮定した試算ですが、40年間にわたり元本1440万円を積み立て続けることで、最終的な資産額は約2752万円になる見込みです。

毎月の積立額は比較的少なくても、40年という長い時間を味方につけることで、資産を大きく育てられる可能性があります。

投資にはリスクが伴うものの、制度の仕組みを理解しながら活用することで、老後資金づくりの有力な選択肢の一つとなるでしょう。

4. 新NISAで運用中の元FP会社職員の視点:積立額は少額でもOK!5年以上続けて見えた「継続のコツ」

私自身も最初から大きな金額を投じていたわけではなく、まずは「月2万円」の少額積立からスタートしました。5年以上の運用期間中には、引っ越しや家計のイベントなどで「暮らしの余裕に波がある時期」も何度もありましたが、無理のない金額から始めたおかげで一度もやめずに運用を継続できています。

本記事のシミュレーションで「年利3%」という控えめな数字を採用しているのも、過去の相場変動や暴落時を想定し、現実的な計画を立てていただくためです。大切なのは「最初から月10万円を目指すこと」ではなく、生活の変化に対応しながら息長く続けることです。

5. そもそも「新NISA」とはどういった制度なのか

2024年に制度改正が行われた「新NISA」は、投資で得た利益を非課税で保有できる制度を大幅に拡充した仕組みです。

従来のNISAと比べて年間投資枠が拡大されたほか、非課税保有期間も無期限となったことで、長期的な資産形成に取り組みやすくなった点が大きな特徴です。

新NISAの仕組みについてより詳しく知りたい方は、こちらの記事「新NISAは何歳から始められる?18歳以上の対象年齢と旧制度からの変更点・仕組みが初心者でもスッキリわかる基礎知識」もあわせてご覧ください。

6. 新NISAで運用中の元FP会社職員の視点:iDeCoと比べた「新NISA」ならではの強み

iDeCoは原則60歳まで資金を引き出すことができませんが、新NISAなら途中で積立額を減額・増額したり、急な支出が必要になった際に資産の一部を引き出したりすることが可能です。

続けられるかという不安が運用を開始する障壁になることもあると身をもって体感しているので、ライフステージの変化や家計の波に合わせて柔軟に調整できる点こそ、新NISAが初心者にもおすすめできる大きな理由です。

7. 【投資判断】自分のリスク許容度を知ることが資産形成の第一歩

新NISAなどを活用して積立投資を始める際に、必ず意識しておきたいのが「どの程度の値動きまで受け入れられるか」を示す「リスク許容度」です。

リスク許容度とは、保有している資産が一時的に値下がりした際に、家計面や精神面でどの程度まで耐えられるかを示す目安です。「10%下落しても長期投資だから気にならない」という人もいれば、「5%下がっただけで不安になる」という人もいます。

リスク許容度は、主に次のような要素によって変わります。

- 年齢や運用期間:長期間の運用ができる(若い)ほど、一時的な下落から回復する時間を確保しやすい。

- 収入・余裕資金の有無:日々の生活費やいざという時の予備資金が手元にあるほど、リスクに耐えやすい。

- 投資経験・性格:値動きに対する精神的な耐性は人それぞれ異なる。

具体的には、「もし投資資産が20%下落したら、自分の生活や気持ちにどのような影響が出るか」を想像してみると、リスク許容度を考えるヒントになります。

「資産が20%減少した場合、自分は冷静に保有を続けられるか」「生活費に支障は出ないか」などを具体的に考えてみるほか、金融機関が提供しているリスク許容度診断ツールを活用し、自分の傾向を客観的に把握するのも有効です。

事前に自分のリスク許容度を理解しておくことで、「相場が下落して慌てて売却してしまった」「自分に合わない商品を選んでしまった」といった失敗を防ぎやすくなります。

8. 【年代別戦略】何歳から始めると有利?投資における時間の価値を考える

新NISAを活用した資産形成では、「毎月いくら積み立てるか」に注目が集まりがちです。しかし、長期投資では積立額だけでなく、「何歳から始めるか」も将来の資産額に大きな影響を与えます。

その理由は、運用で得た利益がさらに利益を生む「複利効果」にあります。同じ金額を積み立てても、運用期間が長いほど資産が成長する時間を確保しやすくなるためです。

ここでは、年代ごとの運用期間の違いに注目しながら、時間を味方につける資産形成の考え方を見ていきましょう。

8.1 複利効果は「時間」が長いほど大きくなる

資産運用では、運用によって得られた利益を再び投資に回すことで、利益がさらに利益を生む「複利」の効果が期待できます。

例えば、毎月同じ金額を積み立てた場合でも、運用期間が10年と30年では資産の増え方に大きな差が生じます。これは、長い期間にわたって運用益が積み重なり続けるためです。

そのため、資産形成では利回りや積立額だけでなく、「どれだけ長く運用できるか」が重要なポイントとなります。長期投資では、時間そのものが資産形成を支える大きな力になるのです。

8.2 20代・30代・40代・50代では運用できる時間が大きく異なる

仮に65歳まで積立投資を続ける場合、スタートする年齢によって運用期間には次のような差が生じます。

- 20歳から始める場合:45年間

- 30歳から始める場合:35年間

- 40歳から始める場合:25年間

- 50歳から始める場合:15年間

同じ毎月3万円の積立でも、20代と50代では30年もの差があります。

長期投資では、この時間の差が将来の資産額に大きく影響する可能性があります。若いうちから始めるほど、毎月の積立額を無理に増やさなくても資産形成を進めやすくなります。

8.3 何歳からでも「始める価値」はある

もっとも、資産運用は若い世代だけのものではありません。

実際には、住宅ローンや教育費の負担が落ち着いた40代後半から50代になって老後資金づくりを始める人も多くいます。近年は定年延長や再雇用制度の普及によって、60代以降も働き続ける人が増えており、資産運用に取り組める期間も以前より長くなっています。

新NISAでは非課税保有期間が無期限となったため、退職後も運用を続けながら資産を活用することが可能です。

若いうちから始めるほど有利なのは確かですが、資産形成において本当に重要なのは「もっと早く始めればよかった」と考えることではなく、「これから始めるかどうか」です。時間を味方につけるためにも、自分に合ったペースで早めに行動を起こすことが将来の安心につながるでしょう。

9. 【老後資金】資産はどう取り崩すべきか 4%ルールから考える使い方

新NISAなどの資産形成では「どのように増やすか」に注目が集まりやすいものですが、老後を迎えた後は「どのように使うか」も同じくらい大切なテーマになります。資産は積み上げるだけで終わりではありません。

現役を引退した後は、公的年金だけでは足りない生活費を、これまで築いた資産を取り崩しながら補っていく「取り崩し期」に入ります。

実際に家計調査を見ると、世帯主が75歳以上の無職世帯(二人以上の世帯)では、年金収入だけでは生活費をまかないきれず、毎月平均で約2万7000円を貯蓄の取り崩しによって補っている状況が確認できます。

こうした取り崩し期において、資産をできるだけ長く維持するための目安として広く知られているのが「4%ルール」です。

9.1 老後資産の目安として知られる「4%ルール」

4%ルールとは、米国で提唱された「毎年、資産残高の4%を目安に少しずつ取り崩せば、長期間資産が枯渇しにくい」という考え方です。

たとえば、

- 2000万円 → 年80万円(月約6万6000円)

- 3000万円 → 年120万円(月10万円)

程度を取り崩すイメージになります。

老後は公的年金が家計の中心的な収入源になりますが、それに加えて毎月数万円を資産から補う形で考えると、将来の生活設計をイメージしやすくなるでしょう。

9.2 一括で使うより「少しずつ取り崩す」考え方

老後資金は、まとまった金額を一気に使うのではなく、毎月一定額を少しずつ取り崩していくのが基本的な考え方です。

- 年金不足分だけ補う

- 医療費や介護費に備える

- 相場下落時の売却を避ける

といった目的に対応しやすくなり、結果として資産寿命を延ばしやすくなります。

平均寿命が延びるなかでは、「どれだけ増やせるか」だけではなく、「どれだけ長く持たせられるか」という視点も重要になっています。

9.3 4%ルールをそのまま当てはめるのは注意も必要

ただし、4%ルールは海外市場の長期データをもとにした考え方であり、日本でも必ず通用するとは限りません。実際には、

- 年金額

- 持ち家か賃貸か

- 医療・介護費

- 夫婦か単身か

などによって必要な生活費は大きく変わります。そのため、「4%なら大丈夫」と考えるのではなく、自分の家計で毎月どの程度不足するのかを把握することが重要です。

9.4 「増やす」だけでなく「使いながら守る」視点へ

資産形成では、「どの商品に投資するか」に関心が集まりがちです。しかし老後が近づくにつれて重要になるのは、「資産をどう取り崩し、どう長持ちさせるか」という視点です。

新NISAは資産形成を後押しする制度ですが、最終的には老後の生活費としてどのように活用するのかまで見据えることで、より現実的なライフプランにつながっていくでしょう。

10. 【注意点】新NISAを始める前に知っておきたい落とし穴とリスク

新NISAを活用する際は、制度のメリットだけでなく、事前に理解しておきたい注意点にも目を向けることが大切です。

新NISAは、年間投資枠の拡充や非課税期間の恒久化によって、従来より利用しやすい制度へと変わりました。一方で、長期間にわたる運用を前提とするため、自分自身のリスク許容度を把握し、将来どのタイミングで資産を取り崩すのかも考えておく必要があります。

積立投資を続けていると、相場が大きく下落する局面に直面する可能性もあります。実際に株式市場は長期的には成長を続けてきましたが、その過程では何度も急落を経験してきました。

そのため、積立投資の仕組みや価格変動リスクを理解したうえで、「値下がりしたときにどう行動するか」をあらかじめ考えておくことが大切です。

また、商品選びも重要なポイントのひとつです。金融庁が公表している「つみたて投資枠対象商品届出一覧」によると、対象商品は継続的に見直しや追加が行われており、現在は300本を超える商品が対象となっています。

選択肢が豊富だからこそ、「人気があるから」という理由だけで選ぶのではなく、長期間保有できるか、自分の投資方針や目的に合っているかを確認しながら選ぶことが重要です。

さらに、NISA口座には通常の課税口座と異なる税制上の特徴もあります。その一つが「損益通算」ができない点です。たとえば、他の口座で得た利益と、NISA口座内で発生した損失を相殺することはできません。

加えて、損失を翌年以降へ持ち越せる「繰越控除」も利用できないため、こうした制度上の特徴についても理解したうえで活用することが大切です。

11. 【今日からできる】新NISAを挫折せずに始める3ステップ

「新NISAの仕組みやメリットは分かったけれど、具体的に何から手をつければいいの?」と迷ってしまう方も多いのではないでしょうか。

資産形成で最も大切なのは、最初から完璧を目指さず、まずは小さく行動を起こすことです。ここでは、投資初心者でも挫折せずに今日からスタートできる3つのステップをご紹介します。

11.1 STEP 1:ネット証券で口座を開設する(所要時間:約10分)

まずは、店舗型金融機関よりも手数料が最安水準で取扱銘柄が豊富なネット証券(SBI証券や楽天証券など)の口座を用意します。スマホと本人確認書類(マイナンバーカード等)があれば、10分程度でオンライン手続きが完了します。

11.2 STEP 2:月1万〜3万円で「お試し積立」を設定する

最初から上限額や高めの目標を設定する必要はありません。まずは生活に一切支障が出ない「月1万〜3万円」程度の少額からクレジットカード決済や口座引き落としを設定し、運用に慣れることから始めましょう。

11.3 STEP 3:設定後は口座を「あえて見ない」習慣をつける

一度自動積立の設定が終わったら、日々の株価の値動きや評価損益を頻繁にチェックするのは避けましょう。長期投資において一番のリスクは、一時的な値下がりに動揺して途中でやめてしまうことです。「良い意味でのほったらかし」こそが、継続の最大の秘訣です。

12. まとめにかえて:無理のないペースで資産形成を続けるために

毎月10万円を比較的短期間で積み立てる方法も、毎月3万円を長期間積み立てる方法も、新NISAを活用した積立投資は、時間を味方につけながら将来の資産形成を支える有力な手段となります。

一方で、投資では「始めること」と同じくらい、「無理なく続けること」が重要です。

最初から積立額を大きく設定しすぎると、相場が下落した際に不安が強くなり、途中でやめてしまう原因にもなりかねません。日々の生活費や緊急時のための預貯金を確保したうえで、「余裕資金の範囲内」で取り組むことが、長く続けるための最大のポイントです。

もちろん、「投資はせず現金で保有する」という選択もあります。しかし、ここまで見てきたような物価上昇が続く環境では、預貯金だけで資産価値を維持することが簡単とは言えないでしょう。

新NISAのような税制優遇制度について基本的な知識を身につけ、将来の選択肢を広げるための判断材料を増やしていくことが大切です。

※免責事項

本記事は情報提供を目的としており、投資の推奨や勧誘を行うものではありません。投資には元本割れのリスクが伴うため、最終的な投資判断は必ずご自身の責任で行ってください。また、記事内のシミュレーション結果は将来の運用成果を保証するものではありません。執筆時点(2026年8月)の情報を基に作成しておりますが、本記事の情報を利用したことによるいかなる損害についても、当方は一切の責任を負いかねます。