2. 「平均年収400万円」で会社員として40年間勤務した人、将来の年金支給額を試算

ここからは、生涯の平均年収が400万円で、会社員として40年間(480カ月)勤務したケースを想定し、将来の年金支給額を試算します。前提条件は下記のとおりです。

- 会社員として40年間(480カ月)厚生年金に加入。

- 20歳から60歳までの40年間(480カ月)、国民年金保険料を全期間納付済み。

- 配偶者や扶養家族がいない単身者と仮定。

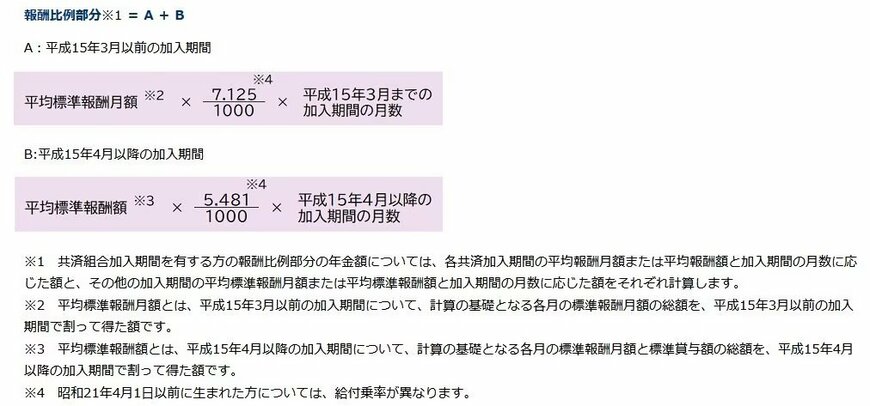

2.1 2階部分にあたる「厚生年金」の支給額の計算方法

厚生年金の支給額は、現役時代の収入と加入期間に基づいた計算式で決まります。

年金受給額 = 報酬比例部分 + 経過的加算 + 加給年金額

「経過的加算」は、定額部分の計算額が老齢基礎年金を上回る場合にその差額を補うものです。また、「加給年金」は扶養する配偶者や子がいる場合に加算される家族手当のような制度です(いずれも受給には要件があります)。

今回の試算では、受給額の大部分を占める「報酬比例部分」に絞って計算するため、経過的加算と加給年金額は計算に含めません。

報酬比例部分は、加入時期に応じた以下の計算式を用いて算出されます。

報酬比例部分 = A + B

- A(2003年3月以前の加入期間):平均標準報酬月額 × 7.125/1000 × 2003年3月までの加入月数

- B(2003年4月以降の加入期間):平均標準報酬額 × 5.481/1000 × 2003年4月以降の加入月数

「平均標準報酬月額」とは、2003年3月以前の加入期間における、各月の標準報酬月額の合計を加入月数で割ったものです。

一方、「平均標準報酬額」は2003年4月以降の総報酬制が導入された後の期間が対象で、賞与を含めた総収入をもとに計算されます。

今回は、2003年4月以降に40年間(480カ月)厚生年金に加入し、生涯平均年収が400万円だったと仮定して計算を進めます。

賞与を含めた年収を12で割った約33万3000円を、平均標準報酬額の目安として使用します。

この条件で簡易的に試算すると、2階部分である厚生年金の支給額は月額で約7万3000円(年額約88万円)となります。

2.2 1階部分にあたる「国民年金」の支給額の目安

厚生年金に加入する会社員は「第2号被保険者」に分類されるため、将来は厚生年金とあわせて、基礎となる国民年金も受給できます。

ここでは、1階部分にあたる国民年金(老齢基礎年金)の支給額を確認します。

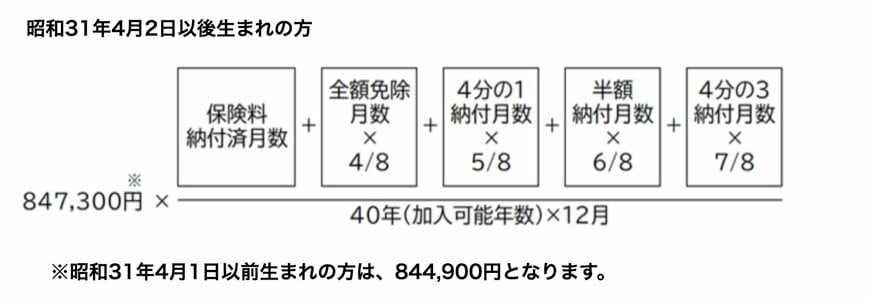

国民年金の受給額を算出する基本的な数式は以下のとおりです。

基準となる満額の年金額(1956年4月2日以降生まれの方が対象)に、保険料を納付した月数を加入可能な月数で割った割合を掛けて算出します。

今回のモデルケースでは、20歳から60歳までの40年間(480カ月)保険料を全期間納付したと仮定するため、国民年金(老齢基礎年金)はほぼ満額を受給できます。その額は月額で約7万1000円(年額約85万円)です。

1階部分と2階部分を合計すると、「平均年収400万円で40年間勤務した会社員」が将来受け取る年金の総額は、月額で約14万4000円、年額では約173万円と試算できます。