いよいよ2026年も下半期に入りました。

これからの生活設計について考える際、老後の暮らしの基盤となる公的年金は大きな関心事ではないでしょうか。

「実際にいくら受け取れるのか」「年金だけで生活できるのか」といった不安をお持ちの方もいるでしょう。

筆者は現在、官公庁が公表する公開情報に基づき日々データ解説を行っておりますが、年金の仕組みは複雑で、受け取れる年金額は生涯の収入だけでなく、加入制度や働き方によって大きく異なるという実態があります。

この記事では公的データをもとに、「平均年収400万円」で会社員として40年間勤務した人の《将来の年金支給額》をシミュレーションします。

さらに、現在の高齢者の平均的な受給額や、年金から税金などが天引きされる「手取りの現実」についても掘り下げて解説し、老後資金のリアルなイメージをつかむお手伝いをします。

1. 日本の公的年金制度の基本。「国民年金」と「厚生年金」の2階建て構造を解説

たとえ生涯の平均年収が400万円だとしても、現役時代の40年間で厚生年金に加入していたか否かで、老後の生活は大きく変わってきます。

具体的な金額を試算する前に、まずは日本の公ic年金がどのような仕組みで成り立っているのかを見ていきましょう。

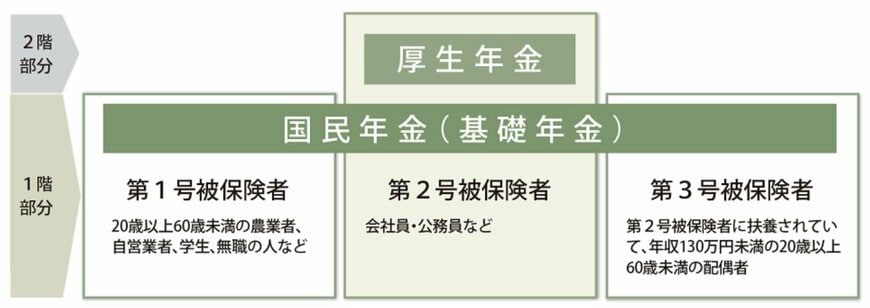

日本の公的年金制度は、しばしば「2階建て」構造に例えられます。

1階部分が基礎となる「国民年金(基礎年金)」で、その上に会社員や公務員などが加入する2階部分の「厚生年金」が乗る形です。

- 第1号被保険者:フリーランスや個人事業主、学生、無職の方などが対象です。

- 第2号被保険者:民間企業に勤める会社員や公務員が該当します。

- 第3号被保険者:第2号被保険者に扶養されている配偶者(専業主婦(主夫)など)を指します。

国民年金は、日本に住む20歳以上60歳未満のすべての人に加入義務がある制度です。

納付する保険料は一律のため、満額納付すれば誰もがほぼ同じ額の基礎年金を受給できる仕組みになっています。

一方、厚生年金は国民年金に上乗せされる形で支給され、主に会社員や公務員が加入対象です。

こちらは現役時代の給与や賞与(標準報酬)に応じて保険料が変わるため、将来の受給額に個人差が生まれやすい点が大きな特徴といえます。

次の章では、会社員としてこの2つの年金を受け取ることを前提に、「平均年収400万円・勤続40年」という条件で具体的な月額を試算します。