1. 老後の年金制度をおさらい!「国民年金」と「厚生年金」の仕組みの違いとは?

たとえ現役時代の平均年収が1,000万円と高くても、38年間の現役生活において厚生年金に加入していたかどうかで、老後の年金受給額は劇的に変わります。

まずは、日本の公的年金がどのような仕組みになっているのか、基本を確認しておきましょう。

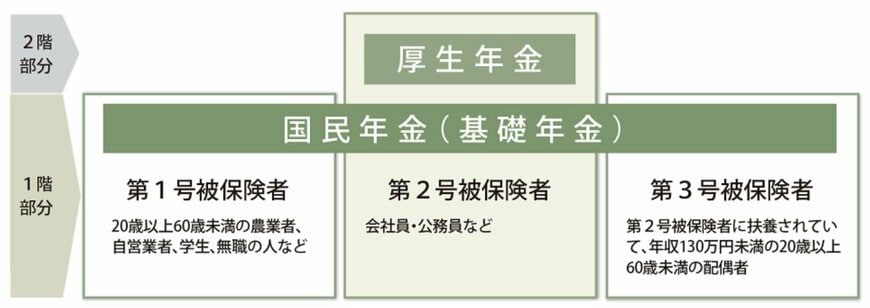

我が国の公的年金制度は、いわゆる「2階建て」の構造を導入しています。

1階部分にあたるベースが「国民年金(基礎年金)」で、その上に重なる2階部分として「厚生年金」が組み込まれています。

- 第1号被保険者:自営業者、フリーランス、学生、無職の方など

- 第2号被保険者:民間企業の会社員や公務員

- 第3号被保険者:第2号被保険者に扶養されている20歳以上60歳未満の配偶者

国民年金は、日本国内に住む20歳以上60歳未満の全員に加入義務がある制度です。

保険料は一律で定められているため、将来受け取る基礎年金の額に大きな個人差は生まれません。

一方の厚生年金は、国民年金に上乗せして支給される仕組みで、主に会社員や公務員などが加入します。

毎月の保険料がその時々の収入(標準報酬)に応じて変動するため、将来手にする受給額にも大きな個人差が出やすいという特徴があります。

次の章では、これら両方の年金を受け取れるケースとして、「平均年収1,000万円」「勤続年数38年」という条件で、老後に毎月いくらくらい支給されるのかを詳しく試算していきます。