3. 「自分年金」を育てる!今日から始められる2つの私的上乗せアプローチ

月15万円に届かない場合でも、自助努力で「私的な上乗せ」はつくれます。代表的な方法を2つと、優先度が低いと考えられる商品を1つ紹介します。

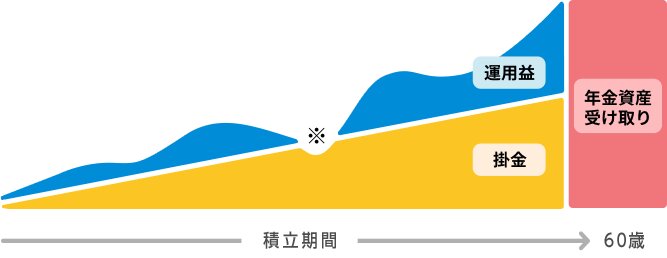

3.1 iDeCo(個人型確定拠出年金)

iDeCoとは、自分で掛金を出して運用し、60歳以降に受け取る私的年金制度です。

掛金は全額が所得控除の対象になり、運用益も非課税という強力な税制優遇があります。所得税や住民税を納めている人なら、拠出するだけで節税効果を得られる点が魅力です。

たとえば、年収500万円の会社員が月2万3000円(年間27.6万円)を拠出できる場合、所得税・住民税を合わせて年間約5〜6万円の節税効果が見込めます。運用で増やした利益にも税金がかからないため、長期間にわたって複利の恩恵を最大限に享受できる点も見逃せません。

老後資産の形成において、まず最初に活用を検討すべき制度といえるでしょう。

3.2 高配当株投資

高配当株投資とは、配当利回りの高い企業の株式を保有し、定期的に配当金を受け取る投資手法です。新NISAの成長投資枠を使えば配当金が非課税になり、年金に加わる「第2の定期収入」を育てられます。

魅力は、株式を売却しなくても、保有しているだけでキャッシュフローが生まれる点にあります。たとえば利回り3〜4%の銘柄を1000万円分保有していれば、税引前で年間30〜40万円、月換算で2〜3万円の配当収入が得られる計算です

ただし株価の下落や減配のリスクがあるため、特定の銘柄や業種への集中投資は避け、複数のセクターや国際分散を意識した銘柄選びが重要です。