4. 立ちはだかる資産形成の壁。最大の不安は「元本割れ」

「NISAなどで協力して資産形成をしたい」という意欲は高い一方で、実際の行動にはまだ壁があるようです。

株式会社NEXERが行った「資産形成に関するアンケート」(2026年)によると、現在のリアルな状況が見えてきます。

現在、資産形成を「行っていない」と答えた人が71.4%にのぼり、約7割の人がまだ行動に移せていません。また、行っている人のうち、活用している方法の第1位は「NISA(66.4%)」となっており、新NISA制度の浸透がうかがえます。

では、なぜ多くの方が資産形成に踏み出せないのでしょうか。

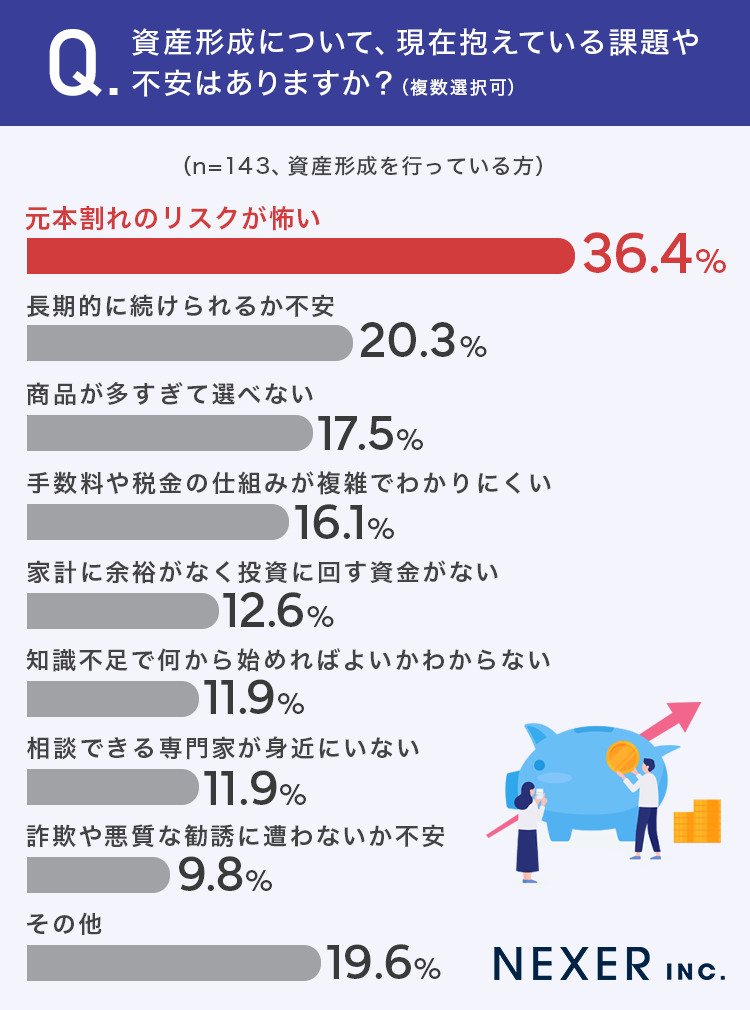

資産形成について現在抱えている課題や不安を尋ねたところ、次のような結果となりました。

- 第1位:元本割れのリスクが怖い(36.4%)

- 第2位:長期的に続けられるか不安(20.3%)

- 第3位:商品が多すぎて選べない(17.5%)

「インフレに対抗しないとお金の価値が下がっていく」という危機感はあるものの、「失敗して資産を減らしたくない」「生活費で手一杯で回す余裕がない」といった本音が見え隠れします。

資産形成の必要性を感じつつも、知識不足やリスクへの恐怖から、最初の一歩を踏み出せずにいる人が多いのが現状です。

5. まとめにかえて

今回は、30歳代の貯蓄状況と、お金に対する価値観の変化について見てきました。

データが示す通り、30歳代は住宅ローンなどの負債を抱えやすい時期であり、決して家計に余裕があるわけではありません。

しかし同時に、物価高を背景に「夫婦で協力して資産形成に取り組もう」という意識が確実に高まっている世代でもあります。

資産形成の最大の敵の一つは、「知識不足による不安」と言えるでしょう。

もちろん、投資には元本割れのリスクが伴います。まずは病気や失業などの万が一に備え、半年〜1年分の生活費を「生活防衛資金」として現金(預貯金)で確保しておくことが大前提です。

その上で、当面使う予定のない余裕資金を使い、新NISAなどの非課税制度を活用して長期・分散・積立を前提としたインデックス投資などを選ぶことで、リスクをある程度コントロールしながら資産を育てていくことは可能です。

住民税の金額が決定し、ボーナスが支給されるこの時期は、お金について考える絶好のタイミングです。

まずは、ご夫婦やパートナーと「将来どんな暮らしがしたいか」「毎月(あるいはボーナスから)いくらなら無理なく貯蓄や投資に回せるか」を話し合うことから始めてみてはいかがでしょうか。