3. 赤字でも配当は維持できる?キャッシュフローから読み解く財務の余力

株価が下落した局面では、配当利回りが相対的に高くなるため、「高配当銘柄」として投資を検討する人も増えます。

しかし、上場来初の最終赤字を出した企業に対し、個人投資家からは「今の配当水準を本当に維持できるのか?」という懸念の声も上がっています。

3.1 潤沢なフリーキャッシュフローが配当の原資

この疑問に対し、泉田氏は企業の財務を分析する上で非常に重要な「利益とキャッシュフローの違い」を指摘します。

「配当に関しては、会計上の利益、さっき見た売上から当期純利益まで見てきましたけども、当期純利益っていうのが大事なんだけど、本当に払えるかどうかっていうのはキャッシュフローが大事なので」

企業が配当を支払うための原資は、損益計算書上の「利益」ではなく、実際に手元にある「現金(キャッシュフロー)」です。

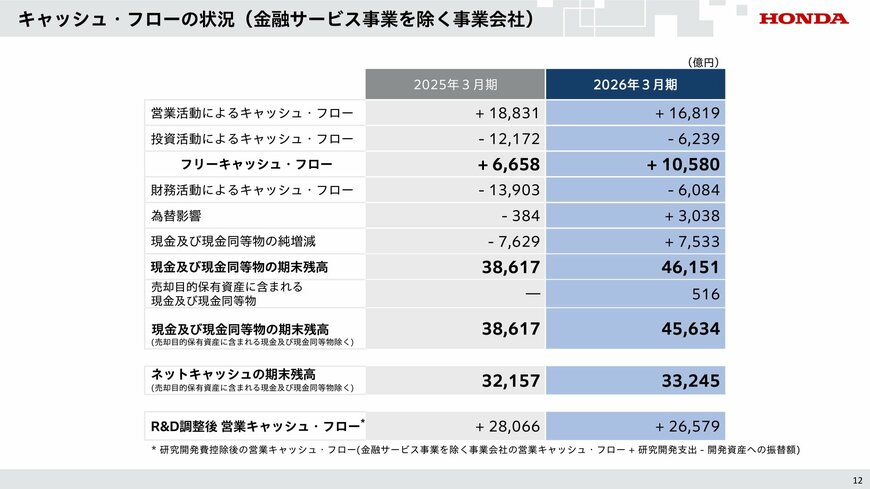

ホンダの事業構造は自動車事業と金融サービス事業に分かれていますが、実態を正確に把握するためには、金融サービスを除いた自動車事業単体のキャッシュフローを見る必要があります。

キャッシュフローの状況(金融サービス事業を除く事業会社)3/4

出所:本田技研工業「2026年3月期 決算説明会資料」(2026年5月14日)

データを確認すると、今期の自動車事業(金融サービス除く)が事業活動で稼ぎ出し、自由に使えるお金である「フリーキャッシュフロー」は1兆580億円と非常に潤沢です。

一方で、ホンダが株主に支払った配当金の総額は、今期が2,844億円、前期が3,478億円でした。つまり、手元に1兆円以上の現金を生み出す力があるため、年間3,000億円弱の配当金は十分に支払う能力があるということです。

この事実を踏まえ、泉田氏は配当の持続性について明確な見解を示します。

「これぐらいの配当の金額であれば払えるということで問題はないかなと思います」

決算上の数字はEV関連の一過性の損失によって赤字に沈んでいますが、本業が稼ぎ出す現金創出能力は損なわれておらず、現在の配当水準を維持する財務的な余力は十分にあると評価できます。