5. 「住民税非課税世帯」が利用できる支援制度には何がある?

住民税非課税世帯への支援というと給付金を思い浮かべる方も多いかもしれません。

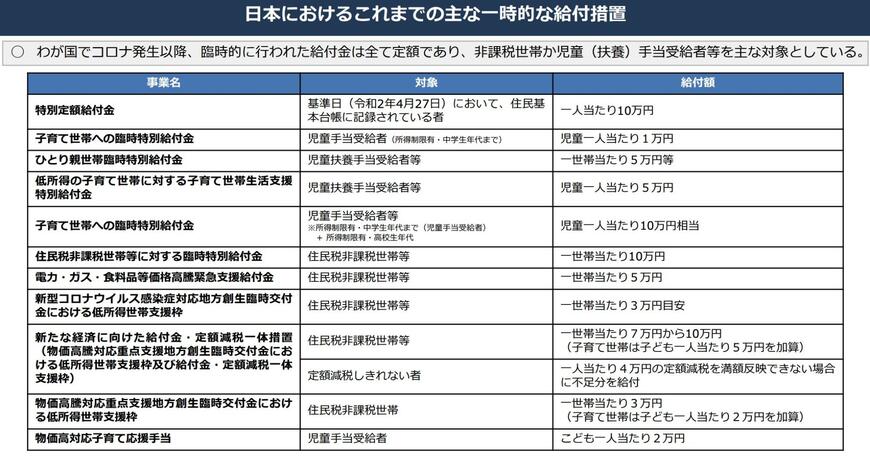

実際、これまで実施されてきた主な一時的給付措置を見ると、住民税非課税世帯を対象とした給付金が継続的に実施されてきました。

たとえば、新たな経済に向けた給付金・定額減税一体措置では住民税非課税世帯に対して1世帯あたり7万円から10万円が支給され、物価高騰対応重点支援地方創生臨時交付金における低所得世帯支援枠では1世帯あたり3万円が支給されています。

また、電力・ガス・食料品等価格高騰緊急支援給付金では1世帯あたり5万円、住民税非課税世帯等に対する臨時特別給付金では1世帯あたり10万円が支給されました。

このように、住民税非課税世帯は各種給付金の対象となることが少なくありません。

一方で、支援は給付金だけではありません。

保険料の軽減や教育支援など、さまざまな優遇措置も用意されています。

ここからは、住民税非課税世帯が利用できる主な支援制度を見ていきましょう。

5.1 優遇措置1:国民健康保険料・介護保険料の軽減

所得状況に応じて、国民健康保険料の均等割や平等割が軽減されます。

軽減割合は7割・5割・2割のいずれかで、所得が低い世帯ほど負担が軽くなる仕組みです。

また、65歳以上の第1号被保険者については、所得に応じて介護保険料の軽減措置も設けられています。

軽減内容は自治体ごとに異なりますが、住民税非課税世帯では比較的低い保険料区分が適用されるケースが多くなっています。

5.2 優遇措置2:国民年金保険料の免除・納付猶予

保険料の納付が難しい場合には、所得状況に応じて全額免除や一部免除、納付猶予制度を利用できます。

免除期間は、将来受け取る老齢基礎年金額に一定割合が反映されるため、未納となるより不利になりにくい仕組みです。一方、納付猶予期間は受給資格期間には算入されますが、追納しない限り年金額には反映されません。

ただし、追納を行わない場合は将来の年金額が減少する点には注意が必要です。