1. 住民税非課税世帯が利用できる代表的な優遇制度5つを紹介

所得が一定の基準を下回る世帯は「住民税非課税世帯」と見なされ、さまざまな支援策の対象となります。

感染症の拡大や物価高騰への対策として、これまで住民税非課税世帯を主な対象に、現金給付を含む多様な支援が実施されてきました。

ここでいう住民税非課税世帯とは、所得が一定の水準に達しないために住民税が課税されない世帯を指します。

こうした世帯向けの支援は、実は給付金だけにとどまりません。

保険料の軽減措置や教育費の補助など、継続して利用できる優遇制度も数多く準備されています。

ここでは、主な制度を5つ見ていきましょう。

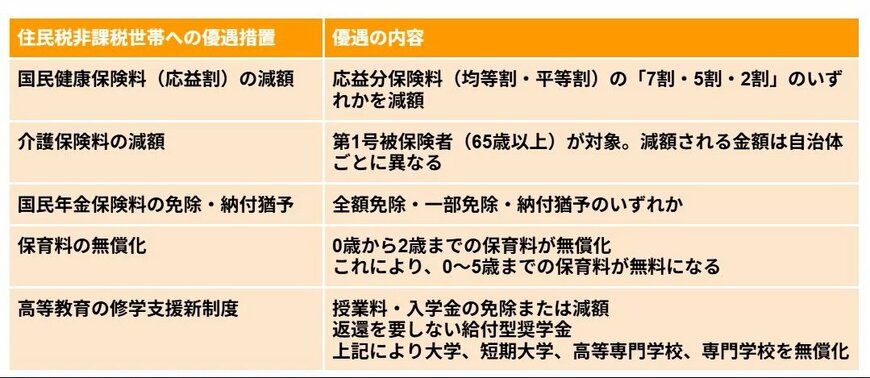

【一覧表】住民税非課税世帯への優遇措置2/8

LIMO編集部作成

1.1 国民健康保険料(応益割)の減額措置

応益分保険料である均等割・平等割が「7割・5割・2割」のいずれかの割合で減額されます。

1.2 介護保険料の負担軽減

- 65歳以上の第1号被保険者が対象となり、減額幅は各自治体によって異なります。

1.3 国民年金保険料の免除や納付猶予制度

- 全額免除、一部免除、または納付猶予のいずれかの措置が適用されます。

1.4 子育て世帯に嬉しい保育料の無償化

- 0歳から2歳までの子どもの保育料が無償になります。

- この制度により、結果として0歳から5歳までの保育料が無料となります。

1.5 高等教育における修学支援新制度

- 授業料や入学金が免除、または減額されます。

- 返還が不要な給付型の奨学金を受けられます。

- これらの支援によって、大学、短期大学、高等専門学校、専門学校での学びが無償化されます。

これら以外にも、各自治体が独自に行う支援策を含めると、利用できる制度はさらに多岐にわたります。

では、「住民税非課税世帯」が具体的にどのような区分なのか、次の章で制度の基本的な仕組みを解説します。