4. 注意点:年金からも税金や社会保険料は天引きされる

前章で平均年収600万円のケースにおける老後の年金額を計算しましたが、この金額がそのまま支給されるわけではありません。

現役時代の給与と同様に、年金からも「税金」や「社会保険料」が天引きされるため、手取り額は額面より少なくなります。

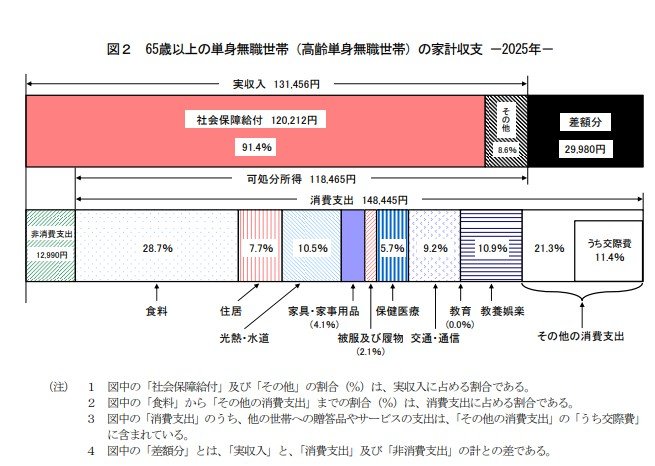

参考として、総務省が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の単身無職世帯の家計収支は次のようになっています。

65歳以上 単身無職世帯の家計収支(2025年)

- 実収入(主に社会保障給付など): 13万1456円

- 非消費支出(税金・社会保険料など): 1万2990円

- 可処分所得(手取り収入): 11万8465円

- 消費支出(生活費): 14万8445円

- 毎月の赤字額(差額分): 2万9980円

実収入である約13万1000円に対し、税金や社会保険料として約1万3000円が差し引かれていることがわかります。

その結果、手元に残る可処分所得は約11万8000円となりますが、そこから日々の生活費として約14万8000円が必要となるため、毎月約3万円の赤字が生じているのが平均的な状況です。

前章で試算した「月額約18万円」の年金も、およそ10〜15%程度が税金や社会保険料として天引きされると仮定すると、手取り額は「15万〜16万円前後」になる可能性が高い点に留意が必要です。