3. 積立投資を開始する際のポイント

今回のシミュレーションの結果だけを見れば、「新NISAを利用した積立投資の圧勝」であり、「預金はしないで全額投資に回そう」と思うかもしれません。しかし、積立投資を開始するためには、抑えておくべき重要な注意点とポイントがあります。

3.1 積立投資は元本保証がない

銀行預金は、お金を「預けている」状態であるため、どんなに不景気になっても、預けた1200万円が額面として減ってしまうことは基本的にありません。

一方で、投資信託等を投資先とした積立投資には「元本保証」がありません。世界の経済状況や株式市場の暴落、為替相場などにより、自分が積み立てた資産の価値が大きく下がる元本割れのリスクがあるのです。

シミュレーションでは右肩上がりで成長をするものとして計算をしていますが、現実の市場は絶えず上下動を繰り返します。長期的に保有することにより価格変動リスクは減少させることが可能ですが、暴落時には資産が一時的、または長期的に大幅に減少する可能性もゼロではありません。

リターンを狙って積立投資を選択するのであれば、この「価格変動リスク」を受け入れる必要があります。

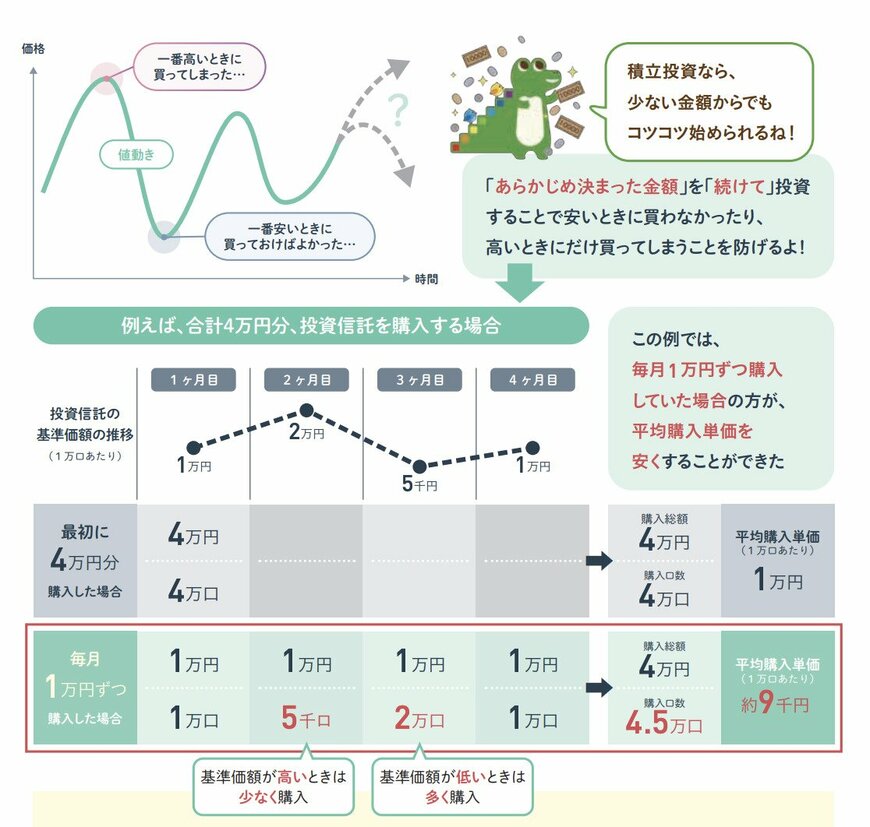

3.2 積立投資の成功のコツは「長期・定額」

元本割れのリスクを最大限に抑え、シミュレーションのようなリターンに近づけるための最強の戦術が「長期・定額」での積立投資です。

毎月、決まった金額で機械的に買い続けることで、価格が高いときには少しの量しか買わず、価格が暴落して安いときにはたくさんの量を買うことができます。これは、ドルコスト平均法と呼ばれる手法で、これにより購入単価が平均化され、高値掴みを避けて価格変動リスクを減らすことができます。

暴落時などで一時的に資産価値が落ち込んだとしても、目先のマイナスに一喜一憂しすぎずに、長期にわたって淡々と積立を継続することが、最終的なプラスリターンを生み出す最大のポイントになります。