6. 【75歳以上 後期高齢シニア夫婦】75歳以降に家計格差が広がる背景とは

75歳を超える頃になると、同じ高齢者世代であっても、家計や暮らしの実態には大きな差が生まれやすくなります。年齢だけでは生活状況を判断しにくくなり、健康状態や家族構成、保有資産の内容などが暮らしの安定性を左右する重要な要因になっていきます。

たとえば、同じ75歳以上の夫婦世帯であっても、

- 夫婦ともに自立して生活している世帯

- どちらか一方が要介護状態にある世帯

- 配偶者を亡くし、実質的に単身に近い生活を送る世帯

では、家計の構造そのものが大きく異なります。

6.1 健康状態が家計を分ける分岐点になる

75歳以降の暮らしで大きな分かれ道となるのが、医療や介護にどれほど費用がかかるかという点です。比較的健康な状態を維持できている間は家計も安定しやすい一方で、通院回数が増えたり介護サービスを利用したりするようになると、支出は急激に増えやすくなります。

とくに介護が必要になった場合には、

- 医療費・介護サービス利用料

- 介護用品や住宅改修費

- 外出や家事を補う外部サービス費

といった費用が新たに発生します。これらは家計調査だけでは把握しにくい支出であり、同じ年金収入であっても生活の余裕度に差が生じる要因になります。

6.2 家族構成の変化が固定費を押し上げることも

もう一つ重要なのが、家族構成の変化です。夫婦二人で暮らしている場合と、どちらかが亡くなって実質的に一人暮らしとなる場合では、生活環境そのものが大きく変わります。

単身に近い生活になると、

- 住居費や光熱費が想定ほど下がらない

- 家事や通院の負担が増える

- 外部サービスへの依存度が高まる

といった状況が生じやすくなります。

人数が減れば生活費も同じ割合で減るわけではなく、むしろ支出構造の変化によって家計負担が重くなるケースも少なくありません。

6.3 平均値では判断できない年代に入る

このように、75歳以降の家計は、

- 年金額の多少

- 貯蓄額の多寡

だけで決まるものではなく、健康状態や生活環境によって大きく左右されます。

そのため、「平均的な後期高齢者夫婦」というデータだけでは、実際の生活実態を十分に捉えることが難しくなっていきます。

重要なのは平均値と比べることではなく、自分自身の健康状態や家族構成を踏まえたうえで、今後どのような支出が発生する可能性があるのかを具体的に想定しておくことです。

こうした個人差が広がるなかで、家計への影響がさらに大きくなるのが、75歳から加入する後期高齢者医療制度と医療費の自己負担割合です。制度を正しく理解しているかどうかは、老後の家計管理にも大きく関わってきます。

それでは次に、後期高齢者医療制度の仕組みについて確認していきましょう。

7. 【75歳以上 後期高齢シニア夫婦】医療費は何割負担になる?1割・2割・3割の仕組み

75歳になると、すべての人が後期高齢者医療制度の対象となります。この制度では、前年の所得状況に応じて、医療機関の窓口で支払う自己負担割合が決定されます。

自己負担割合の基本は1割ですが、増加する医療費への対応策として、2022年10月1日からは一定以上の所得がある人を対象に2割負担が導入されました。

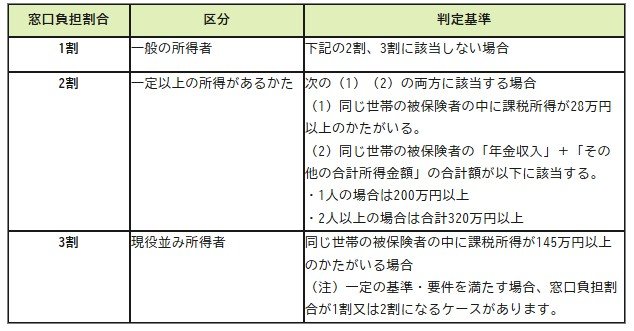

7.1 負担割合と判定基準

- 1割:現役並み所得者、2割該当者に該当しない方

- 2割:一定以上の所得がある人:下記1、2の両方に該当する場合

- 同じ世帯の被保険者の中に課税所得が28万円以上の人がいる

- 同じ世帯の被保険者の「年金収入」+「その他の合計所得金額」の合計額が以下に該当する。(1人の場合は200万円以上、2人以上の場合は合計320万円以上)

- 3割:現役並み所得者

- 同じ世帯の被保険者の中に課税所得が145万円以上のかたがいる場合(注)一定の基準・要件を満たす場合、窓口負担割合が1割又は2割になるケースがある

なお、自己負担増を軽減するために設けられていた特例措置は2025年9月末で終了しており、今後は2割負担に該当する世帯が増加する可能性もあります。

医療費の自己負担が重くなると、その分だけ貯蓄を取り崩すスピードも早まりやすくなります。老後の家計を長く維持するためにも、自身がどの負担区分に該当するのかを定期的に確認しておくことが大切です。