2. 【75歳以上 後期高齢シニア夫婦】年金収入だけで暮らせるのか?平均受給額から考える

後期高齢者夫婦の家計では、公的年金が収入の大部分を占めています。まずは、75歳以上の年代別に平均的な年金月額を確認してみましょう。

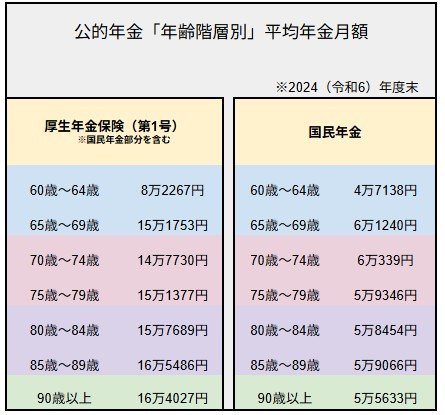

年金額は、

- 国民年金(老齢基礎年金)のみを受給するケース

- 厚生年金(※)を受給するケース

に分けて整理します。なお、厚生年金の金額には、老齢基礎年金分が含まれている点には注意が必要です。

※厚生年金は第1号から第4号まで区分があります。この記事では、民間企業などに勤務していた方が受け取る「厚生年金保険(第1号)」を「厚生年金」として解説します。

2.1 【年金一覧表】75歳~90歳以上「厚生年金・国民年金」5歳刻みの平均年金月額

厚生年金

- 75歳~79歳:15万1377円

- 80歳~84歳:15万7689円

- 85歳~89歳:16万5486円

- 90歳以上:16万4027円

国民年金

- 75歳~79歳:5万9346円

- 80歳~84歳:5万8454円

- 85歳~89歳:5万9066円

- 90歳以上:5万5633円

例えば、夫が厚生年金、妻が国民年金を受給している夫婦世帯であれば、75~79歳の平均額を単純に合計すると、年金収入は月額およそ21万円(※)となります。

この水準は、家計調査で示されている「社会保障給付」(21万1289円)と同程度です。

ただし、この金額がそのまま自由に使えるお金になるわけではありません。実際には所得税や住民税、介護保険料、医療保険料などが差し引かれます。

老後の家計を考える際に重視したいのは、額面の年金額ではなく、税金や保険料を差し引いた後の「手取り額」です。退職後も一定の公的負担が続くことは、あらかじめ理解しておきたいポイントでしょう。

※75~79歳の平均年金月額を合算した目安額

(厚生年金:月15万1377円、国民年金:月5万9346円)

2.2 年金からも天引きされるお金がある!

ここで押さえておきたいのは、受給する年金がそのまま全額手元に入るわけではないという点です。

年金からは所得税や住民税に加え、介護保険料や後期高齢者医療保険料などが原則として天引きされます。

現役を退いた後も、税金や社会保険料の支払いがなくなるわけではありません。

そのため、年金額を確認する際は額面だけを見るのではなく、実際に生活費へ充てられる手取りベースで考えることが大切です。

続いて、75歳以上世帯がどの程度の資産を保有しているのか、その実態を確認していきましょう。